今回のコロナウィルスの流行を受けて、

人生や資産運用について考え直した方は多いのではないでしょうか。

そんな中、資産運用や投資によって効率良く資産を拡大し、

仕事の給与に依存しなくても、自立した生き方をできるようにする

「FIRE」という言葉が支持されています。

FIREを実現するための投資として、現在注目を集めているのが「不動産投資」です。

ただ、不動産投資と言っても事業用や居住用など種類は様々。

立地も全国どこを選べばいいのか。

今回は、FIREを目指すための不動産の選び方についてお話をしていきます。

FIREって何?

FIREとは、「Financial Independence, Retire Early 」の略で、

「経済的自立をした上での早期退職」という意味です。

FIREの考え方として絶対条件となるのが、「経済的に自立している」ということです。

現在ほとんどの方が、本業からの収入で生計を立てているかと思いますが、

FIREは例え本業を辞めたとしても、資産収入によって生計を立てることができる。

謂わば仕事をしても、仕事をしなくても生きていけるという状態です。

FIREの「4%ルール」って何?

FIREを実現するための目安として、「4%ルール」という言葉をよく耳にします。

「4%ルール」とは、年間支出の25倍の資産を蓄積すれば、

年利4%で生活費を賄えるという考え方です。

(25倍は、「投資元本(100%)/費用(4%)」の計算式で算出しています。)

つまり、生活費を年間総資本の4%に抑えれば、リタイアは実質可能なのです。

例えば、生活費が毎月20万円であれば年間で240万円、

その25倍の6000万円が必要になります。

日本のFIREとは?

前述したように、FIREを実現するために必要な資金の目安は

「4%ルール」で計算できます。

上記の4%は、米国株式の年率7%の成長から、米国の3%のインフレ率を差し引いたものです。

インフレによって現金の価値が下がるため、インフレ率を計算から差し引く必要があります。

日本ではインフレ率はまだ2%ですが、期待されたほどには伸びず、

現在は1%を下回っているため、資産の減価償却率は米国よりも低くなっています。

そのため、日本では生活費総額の5〜6%を年間で計画することが可能で、やや余裕があります。

このことから、アメリカの年間支出額の25倍で計算をするよりも、

17~20倍で計算をした方が日本には合っているでしょう。

FIREするためには

FIREを実現するためには、まずは目標金額を明確にさせる必要があります。

そして、その目標金額を達成するために多くの方がツールとして選ぶのが…

・株式投資

・不動産投資

実際FIREについて書かれた書籍を見てみると、

多くが株式と不動産について触れらています。

では、それぞれのメリット・デメリットを見てみましょう。

株式投資

企業が発行する株式を購入・保有し、

その株式を売却することで利益を得たり配当を受け取る投資形態です。

メリット

少額からの投資や分散投資が可能です。

流動性が高く、すぐに現金化できるというメリットもあります。

デメリット

リーマンショックのような、大きな経済的ショックがあった場合には、

株価が下落して大きな損失を被るリスクがあります。

不動産投資

不動産投資とは、物件を購入して入居者が支払った家賃を収入として投資形態です。

不動産投資の魅力は、ローンを組むことで、他人資本で投資が出来

、少ない自己資金からレバレッジをかけて運用できるという点です。

メリット

株式とは異なり、景気変動や社会情勢に左右されにくいため、安定した収入が得られることから、

インフレ対策として購入する方も多いです。

デメリット

空家や賃貸難・災害などの不動産にまつわるリスクや、

売却に時間がかかることです。

もっと詳しい不動産のメリットデメリットに関してはこちらの記事をご覧ください。↓

https://moneyproduce.jp/fire/1269/

なぜFIREには不動産投資が向いている?

どちらの投資方法にも一長一短がありますが、

一般的には不動産投資の方がFIREに適していると言われています。

その主な理由は以下の通りです。

手間がかからない

基本的に物件の管理は、管理会社に委託をするというのが一般的です。

大家として入居者のクレームに対応したり、緊急時に駆けつけたりという必要はありません。

これら全て基本的には管理会社が代行してくれるため、

毎月入ってくる家賃の確認や、大家としての確認が必要な場合のみの対応となるため、

【こんな人に向いています】

・本業が忙しい方

・副業をされている方

・他の投資をされている方

上記のような方が、ポートフォリオの一つとして取り組みやすい投資となります。

レバレッジ効果がある

投資の中でも、銀行融資を引ける唯一の投資が「不動産投資」です。

保有している資産より、多額の融資を引くことにより効率的に投資をすることができます。

またアパートの場合ですと、もちろん物件にもよりますが

家賃収入の範囲内で、ローンの返済、税金の支払い、管理費の支払いなどが支払い可能なため

区分マンションのように赤字になるリスクが低いです。

景気に左右されにくく収入が安定している

株式や為替取引などの金融商品の価格は、

大きく変動して短期的に大きな利益を生むこともあれば、

逆に急激に下落して損失を生むこともあります。

不動産の価値は短期的には急激に上昇しませんが、

賃料収入は長期的には安定した収益をもたらします。

例えば、今回のコロナウィルスの流行ですが、

これを受けて飲食店やホテル業は多くが影響を受けましたが、

お住まいの家賃が安くなったという方はなかなかいないでしょう。

このように、不動産の中でも特に居住用物件は景気に左右されにくいと言えます。

FIREするための不動産の選び方

不動産投資と言ってもFIREをするために行うため、中長期的に計画する必要があります。

また、FIREとなると物件の数も

1つではなく複数棟所有するというイメージが妥当です。

そのため、目先の安さやこだわりだけではなく、

買う順番や出口についても考える必要があります。

その上で、以下のポイントに目を向けてみましょう。

賃貸需要のある立地

賃貸需要があると言っても、必ずしも東京・関東など

人気のエリアに買えば成功するということではありません。

どのような層の方達が入居者にあたるのか、

例えば近くに大型の商業施設や空港、工場地帯があれば、

そこで働く人達が入居ターゲットになります。

大学があれば一人暮らしをする大学生がターゲットになるでしょう。

このように人口がただ増えているというだけでなく、

物件の近くに安定して賃貸需要を見込める理由が見つかれば、好ましい立地といえます。

新築のアパート

新築、中古のどちらがいいのかというのは誰でも一度は悩むポイントです。

ワンルームマンション投資の場合、中古を選ぶ方が多いかと思いますが、

一棟ものとなるとわけが変わってきます。

一棟丸ごとの所有なので、中古でもし修繕が必要となった時、

突発的に大きな費用が発生する可能性があります。

築年数の経過しているものだと、売却時に買主の融資が付かず

思うようにいかないという可能性も十分考えられます。

また、不正融資や施工問題などをきっかけに、物件への融資ハードルも高まり、

近年建てられている物件は利回りが高く、施工基準も高い物件が増えています。

高利回り

利回りの計算式はこちらです。

表面利回り(%)=年間収入÷購入金額×100

中古であれば築年数によって利回りの幅もありますが、

新築であれば利回りが7〜8%もあれば高利回りと言えるでしょう。

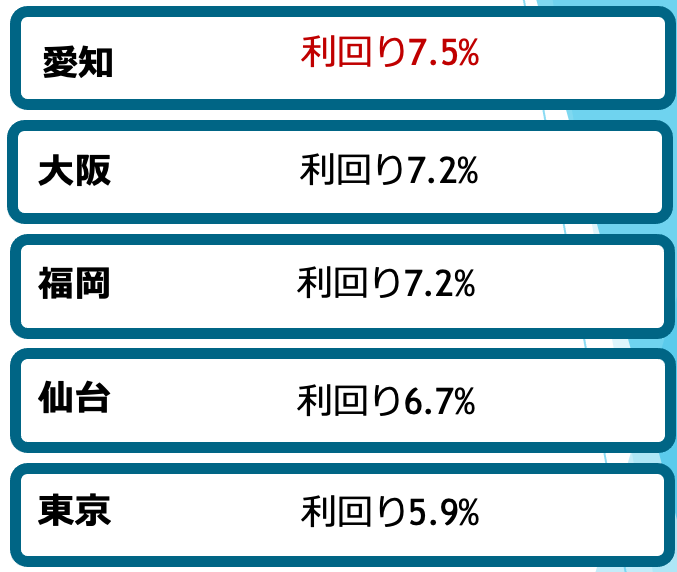

土地の値段や、どのくらい家賃が取れるのかなどという点で利回りは決まりますが、

下記の表のように、全国的に見ると中でも愛知県は平均利回りが高いため、

この条件に当てはまる物件を探しやすいでしょう。

※2021年10月楽待ポータルサイトをもとに集計されました

まとめ

ライフスタイルや価値観の多様化に伴い、経済的に自立し、

自分のライフスタイルを選択する自由に今目が向けられています。

不動産投資は、株式や投資信託のように急激に上がることがないため、

今すぐにFIREとはいきませんがFIREを目指す上で大きな味方となってくれます。

基本的なお金の知識からFIREを達成するための使える知識を育てる

『マネープロデュース』で一緒に学びましょう。