20代・30代といえば、まさに現役として社会で活躍している年代です。

老後のことについて考えるというよりも、昇進や独立、プライベートでは結婚や子育てについて考える機会が増えます。

お金を効率よく増やすために、資産を増やしたいと考える人が増えています。

しかし、「知識がない」「何をしていいかわからない」と、なかなか始められない人も多いのではないでしょうか。

結論から言うと、お金について詳しくなくても、必要な知識を身につければ、すぐにでも富を築くことができます。

今回は、

「なぜ20代から資産形成をする必要があるのか」、

「資産を増やすためにはどのような力をつければ良いのか」を、

初心者にもわかりやすく解説します。

なぜ20代から資産形成をする必要があるの?

現在20代の皆さんは、老後生活に必要な資金について真剣に考えたことはありますか?

漠然とした不安を感じる方はいらっしゃるかと思いますが、

具体的にいくら必要だから今から毎月貯金をしようと考えている方はかなり少ないでしょう。

しかし、今漠然と感じている不安というのは、年齢を重ねれば、重ねるほどより鮮明になっていきます。

老後の資金から辿る貯蓄するべき額

2019年に金融庁の報告書をもとに、問題となった老後資金2,000万円問題。

現状支給されている年金だけでは、

老後生活で必要となる資金に対して2,000万円不足しているという問題です。

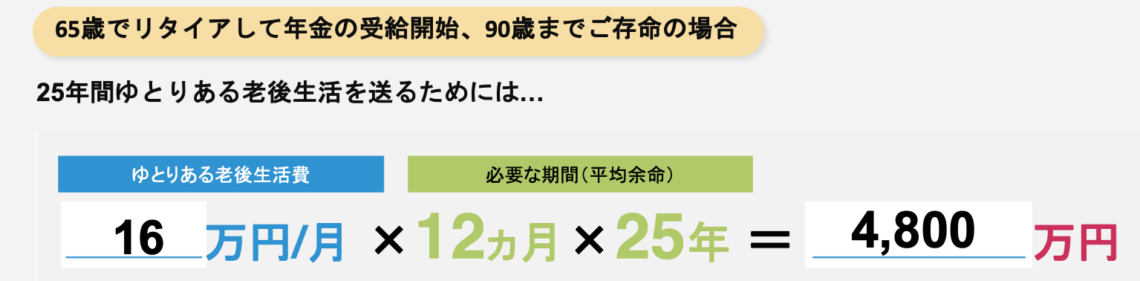

しかし、老後夫婦2人で生活する上で必要となる「最低日常生活費」としては、毎月平均22.1万円となっています。

最低日常生活費とはどのようなものかというと、

1日3食自炊で賄い、なるべく節約をするといったものです。

ということは、万が一の入院やアクシデントに対応するための出費が発生すると、

生活が脅かされる可能性が大いにあります。

何より、老後になってまで節約をする生活は楽しいでしょうか。

定期的に外食に出掛けたり、趣味にお金を使うなどの、

いわゆる「ゆとりのある老後生活」を送るための費用としては、この最低日常生活費に、プラス平均14万円必要となります。

最低日常生活費:毎月 平均22.1万円

ゆとりのある老後生活:毎月 平均36.1万円

夫婦2人での平均年金受給額は月20万円です。

ゆとりのある老後生活には約16万円も不足しています。

65歳で定年退職して、90歳まで生きた場合、不足する額は合計4,800万円。

この額を、20歳から貯めるとすると毎月欠かさず約8万9,000円を45年間貯める必要があります。

30歳で貯めるとなると、毎月約11万4,000円貯めなければいけません。

こう考えると、やはり備えるには早ければ早いほど良いということに、ご納得いただけると思います。

資産を増やすために

老後資金の問題について今は目を背けていても、数年後より鮮明な不安となって確実に目の前に現れます。

しかし、皆さんに安心していただきたいのは、備える為にあるのは貯金だけではないということ。

貯金に加えて、現代では投資などの運用を始める人が増えています。

資産形成と資産運用の違い

将来お金の心配をしなくていいように、資産を構築し、管理する必要があります。

その為にはまず、資産形成と資産運用の違いを知っておきましょう。

資産形成

→ゼロの状態から資産を作っていくこと

資産運用

→今ある資産を使って、資産をさらに増やしていくこと

そしてこの、「資産形成」には2つのパターンがあります。

【資産形成】

パターン1:貯蓄

→いざという時の為にお金を貯めておく

パターン2:投資

→余剰資金を働かせてお金を増やしていく

多くの方にとって貯蓄は身近だと思いますが、

貯金はゼロから資産を作る、「資産形成」にあたります。

貯金をしたり、毎月の生活費から余った余剰資金で投資をしていくという「資産形成」に対して、

ある程度手元に潤沢な資産がある方が、それを利用してさらに投資などをするのが「資産運用」にあたります。

資産が既にしっかりある方はさておき、

20代のうちは貯蓄や、余剰資金を利用した投資などの「資産形成」にフォーカスをしていくのが一般的でしょう。

なぜ20代のうちに投資をした方がいいのか

なぜ20代のうちに投資をした方がいいのか、

主な理由としては下記の3つです。

・ある程度リスクを取りながら投資することができる

・時間を有効に活用できる

・早くから資産を大きくすることで投資の元手を増やせる

ある程度リスクを取りながら投資することができる

結婚や子育てなど年齢を重ねるのに伴って生まれる責任というのがありますが、

そうなるとなかなかリスクをとって投資をするというのは難しくなります。

結婚前など、ある程度自由に身動きが取れる20代の独身の時であれば、

レバレッジをかけて運用するなど好きな運用方法をとることができます。

時間を有効に活用できる

資産について考え、行動をするのであれば早ければ早いほどいいです。

最悪1度や2度失敗したとして、40代だった場合と20代だった場合では損失の打撃がかなり変わります。

40代で失敗した場合、もう投資自体やめた方がいいのかということも検討するかと思いますが、

20代であれば人生の残り時間もまだまだあります。

1度の失敗であれば損失というより、次成功するための学びと捉えられるでしょう。

そして、20代で投資を始めれば、40代で投資歴20年。

20年も投資をしていれば、知識も投資テクニックも上がります。

早く始めた分、早く成功することができる可能性が高まるのです。

早くから資産を大きくすることで投資の元手を増やせる

先程の話のように、早く始めたことによって早くに資産を育てることができます。

投資の元手となる資産が多ければ多いほど、運用益も上がります。

例えば、

100万円を4%で運用した場合の運用益は4万円ですが、

1000万円を4%で運用した場合の運用益は40万円です。

このことから分かるように、元手となる資産が多ければ多い程、資産を増やすには有利です。

リスクを取りすぎずに資産を育てる為には、時間がかかる為若いうちから資産形成をしているということが強みになります。

今のうちに身につけておくべきお金の力

将来の不安から解放されるくらい資産を築き上げるのであれば、

お金を貯める、投資をするというだけではなく、その他の力も必要です。

お金を増やすための5つの力が重要です。

貯める力

浪費を辞めて支出を減らし、お金を貯める力を育てることが必要です。

稼ぐ力

給与、事業所得などにより収入を増やす力

増やす力

不動産・配当利子によって資産を増やす力

守る力

資産を減らさないよう守る力

使う力

より満足が高まることにお金を使う力

物を購入する時にはリセールバリューを意識して購入することをお勧めします。

一度購入したものを販売する際の、再販価値のことです。

例えば、洋服を買った際に5,000円で買ったものを、

5,200円で売ることができたらリセールバリューの良いものと言えます。

逆に5,000円で買ったのに、

売る時に100円にしかならなかった場合はリセールバリューが悪いものと言えます。

お金の使い方を変えることを意識するだけで、簡単に支出の額は変わっていきます。

購入する時の判断力が変わるというのもそうですが、

例えば、毎日100円節約するだけで年間3万6,500円、10年では36万5,000円になるようにちょっとした節約でも大きな影響を与えるのです。

投資から資産を育てる

投資をすると言っても、投資をする為には元手が必要です。

前述したように、より多く利益を得るにはやはり元手が多いに越したことはありません。

支出の無駄を削減し、なるべく貯金額を増やすことを心がけましょう。

余剰資金を用いて投資をしていけば、投資によって増えた資金を再投資に充てるなど、

時間と複利の力を有効的に使っていくといいでしょう。

もし十分な元手がないのであれば、

投資信託であれば100円から、株式投資であれば1,000円など少額から始められるものもあります。

初心者であれば、積み立てNISAやiDeCoから始めて、少額から株式投資や投資信託を始めるのが近年多いケースです。

資産が増えてきたタイミングで、

より投資効率を上げるために不動産投資などのインフレに強い現物資産を持つのもいいでしょう。

まとめ

冒頭でも述べたように、20代は社会に出たばかりで、

キャリアや結婚、子育てなどのライフプランについて考える機会はありますが、

退職した後について真剣に考える人は少ないです。

20代という若さがあるからこそ退職した後、安心した老後を過ごすためにも今から備える力をつけておきましょう。

きっとその力が、今後のライフイベントにも大きく役に立ってくれるはずです。

基本的なお金の知識からFIREを達成するための使える知識を育てる『マネープロデュース』で一緒に学びましょう。