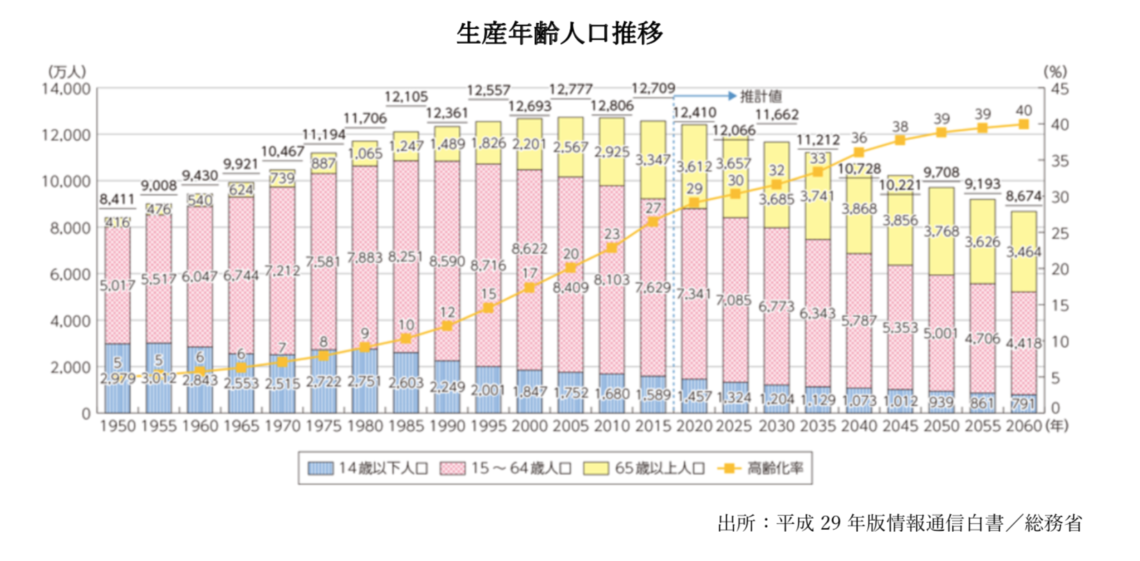

現在、医療技術の進化により、人類の寿命は伸び人生100年時代と言われるようになりました。

そのため、必然的に定年後の時間も伸び、老後を充実させるための趣味や生きがいを増やすことで、

またお金も必要になってきます。

しかし、日本の老後のお金にまつわる問題は年々深刻になってきています。

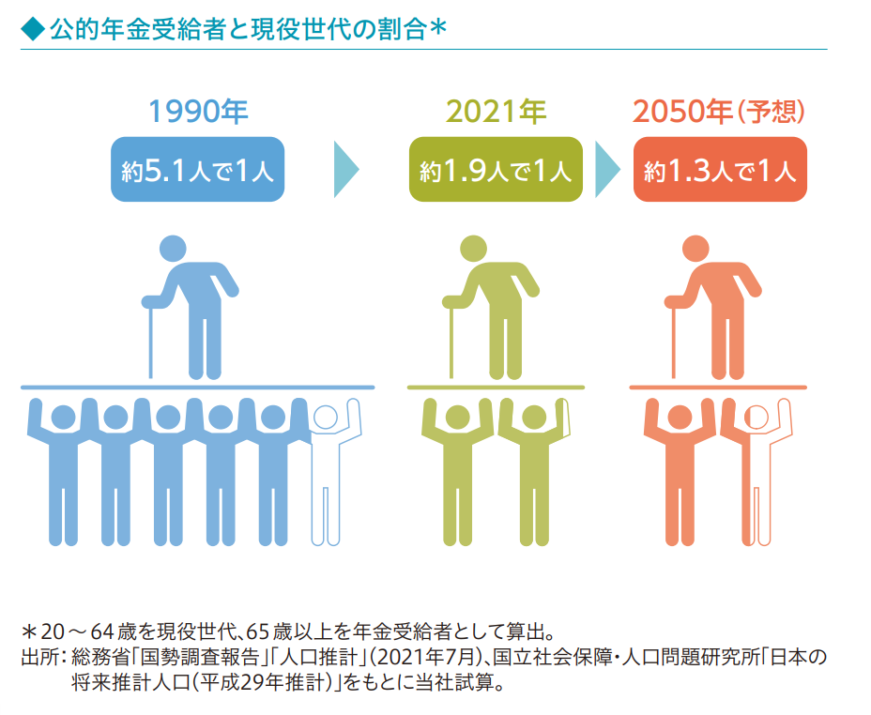

その結果、年金受給者と現代世代の割合は、1990年時点で約5.1人で1人だったものが、

2020年では 1.9人に1人、2050年では 1.3人に1人の予想となっており、

このまま少子高齢化に⻭止めがかからなけば、年金制度が崩壊するのは目に見えています。

出典:三井住友銀行 考えてみよう!これからのマネープランより

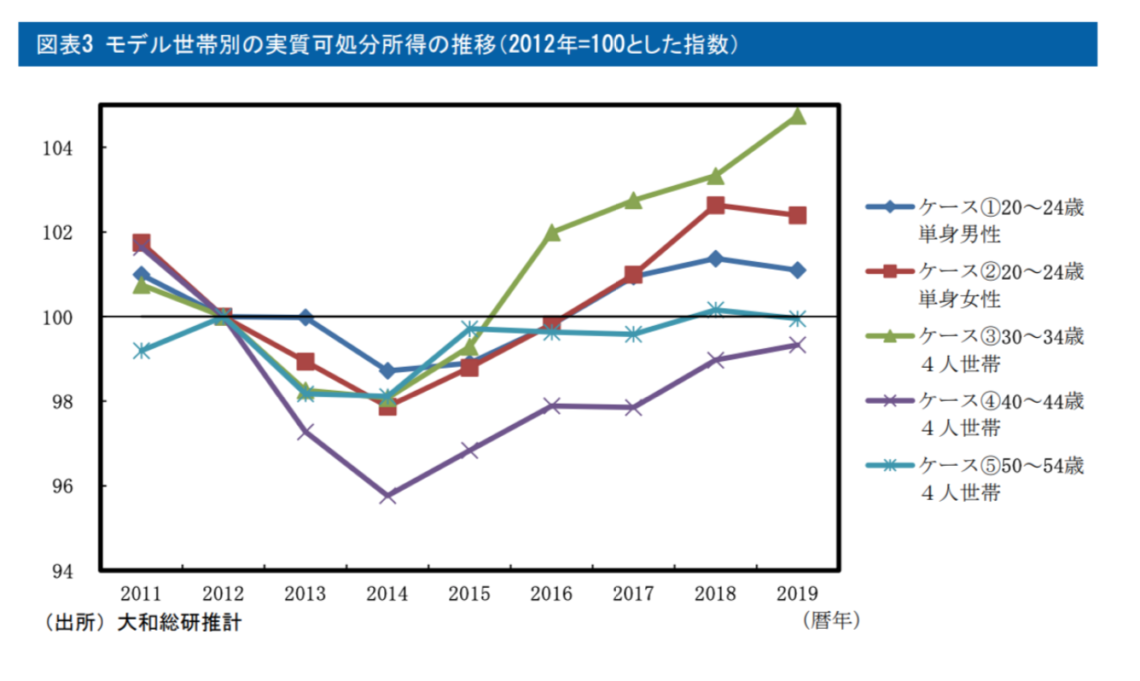

そして社会保障費と消費税は上がる一方、

「可処分所得」は、ほぼ横ばいとなっています。

そんな中 2019年、衝撃的な出来事がありました。

金融庁が 2019年6月3日に公表した報告書で、

「老後資金 2,000 万円不足」

ということが公表されたからです。

これは一応、どういう根拠で 2,000 万円が出てきたのか後に説明があり、

なんだそういうことか、とはなりましたが、この出来事をきっかけに、

「自らの力でお金を増やさなくてはいけない」という風潮が広まりました。

そしてそれを下火として、2020年の新型コロナウィルスによる世界的なパンデミックにより、

FIRE (Financial Independence:経済的自立, Retire Early:早期リタイア)

という概念も一気に広まった印象を受けます。

未知のウィルスで生命を脅かす危機に晒され、新しい生活様式に移行する中で、

人々の心には本当に大切なものは何かを考える時間が増え、そこで労働に消耗されるのではなく、

本当に自分が大切と思えるものに時間と労力をかけたい、そんな価値観の変容が顕わになってきました。

⻑引く日本経済の低成⻑や終身雇用制度の崩壊に加え、2000 万円問題、コロナショックな ど、

将来の不安が強まる様々な要因が重なり、経済的に自立して早期リタイアを実現する思考が

支持を受けるようになったと感じます。

FIRE のこれまでの認識として、多額の資本や貯金が必要で、一般人には縁のないものとされていましたが、

SNS や書籍、その他スクールなどで金融知識を学べる機会が増えたことや、

実際にFIRE した人の発信に身近に触れる事ができるようになったことで、

FIREは雲の上の存在ではなく、誰でも目指すことができる到達点として意識され始めています。

FIRE は意外と身近にある

FIREをするには具体的にいくらくらいの資産が必要なのでしょうか。

FIREという概念を生んだアメリカで一つの指標とされているのが「年間支出の25倍」です。

そして、この資産を年利4%で運用することでリタイアしても安定した生活を送ることができるというものです。

2021年2月の総務省による家計調査の消費支出によると、

2人以上の世帯あたりの平均支出は月額 252,451 円となっているため、

年間で3,029,412 円。

ここにFIREの目安である 25 倍を掛けると、約 7,500 万円という金額となります。

ただし、この 25 倍の数値は、米国のインフレ率や株式市場の成⻑率を前提とした試算であり、

日本は米国と比べてインフレ率は低水準なので、日本の水準で考えると、

年間支出の 17 〜20 倍と考えることもでき、

目標額は先述の家計調査をベースにすれば、5,000万円〜6,000万円ほどと考えることもできます。

金額的に先ほどより少なくなりましたが、5000万円、6000万円というと目標金額としては、

高い印象を持たれる方も多いでしょう。

ただ、これも自身の生活のスタイルやステージ、プランに合わせて、

収入、支出、投資のバランスを調整することで、十分に実現することが可能です。

実際に、年収 400 万円台の会社員の方でも FIREを達成することができたなど、

様々な所で報告があっています。

収入の入口を考える

実際にFIREをするための資産はどのようにして作ったらいいのでしょうか。

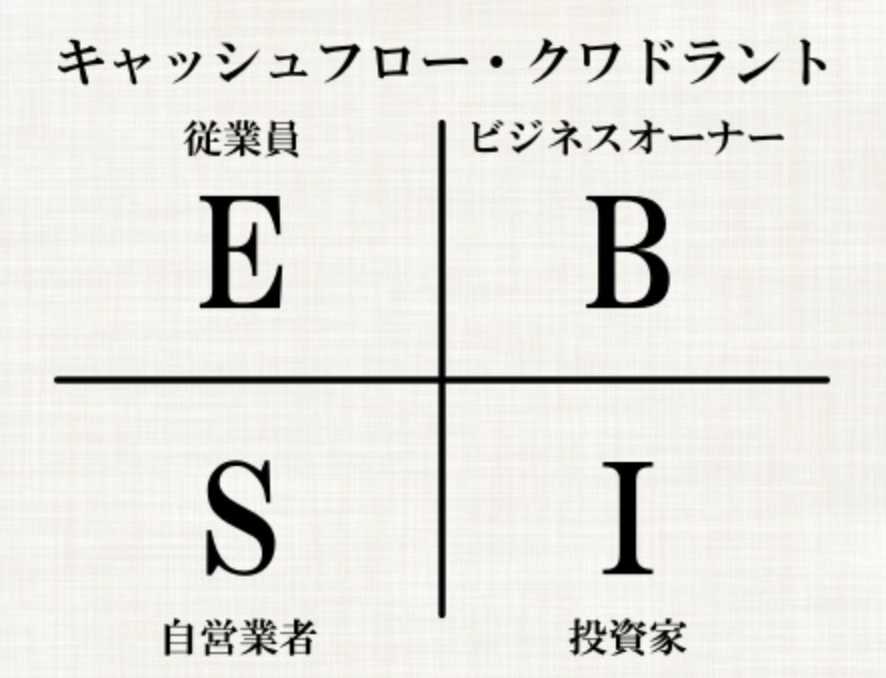

収入を得るには様々なアプローチ方法がありますが、突き詰めていくと、この 2 つしかありません。

・自分で働いて稼ぐこと ・お金にお金を稼いでもらうこと

一般的に、前者は「労働収入」、後者は「不労所得」と呼ばれています。

この2つの違いを理解するために、この図を使って説明していきたいと思います。

これは実業家であり投資家でもあるロバート・キヨサキ氏の著書である、

「金持ち父さん貧乏父さん」に出てきた有名な図です。

この四象限はキャッシュフロークワドラントといって、「どこからお金を得ているか」に基づいて分類した図です。

どんな人でもこの 4 つのタイプのどれかに属しお金を生み出しています。

そして、それぞれのタイプで考え方が異なるため、得られる結果が変わってきます。

結果にどのような違いが生じるのかというと

●左の従業員と自営業者の特徴は「労働」

従業員も自営業者も自分の時間をお金に変えているため、時間に限りがあり、得られる収入も上限があります。

●右のビジネスオーナーと投資家の特徴は「資本」

他人の時間や労働をお金に変えているため、経済的にも時間的にも自由です。

まとまった資産を作り、さらに自由な時間を得るには、ビジネスオーナーか投資家、

どちらかの道を目指すことを「金持ち父さん貧乏父さん」では推奨されています。

基本的に FIRE の概念では、E や S で稼いだお金を少しずつ運用し、

無理なく I になっていくスタンスで書いてある著書などが多いですが、

実際 FIRE するための方法としては、最終的に B になるという選択肢もあるわけです。

ただ、アメリカや日本など収入や投資環境が整備されている先進国に住む人にとって、

再現性の高い方法は、やはり前者だと言えます。

そして、再現性が高い故に世間的にここまで広く支持されるに至ったのだと思います。

時間軸を明確にしよう

ワタミ株式会社の代表取締役会⻑兼グループ CEO である渡邉美樹氏の「夢に日付を!」

という代表的な書籍があるように、投資や事業で成功している方は、

「いつか家が欲しい」とか、

「老後には海外に移住したい」とか、

漠然とした「夢」ではなく、「今ある資金を○年後 に、○万円に増やそう」という具合に

目標と時間軸を明確にしています。

そのため、それを達成するためにはどうしたらいいか?

という手段も具体的に見えてきます。

そして、この時間軸の設定が⻑ければ⻑いほど、選択肢は多くなっていきます。

たとえば、東京から沖縄に行こうとした時に、時間をいくらでも掛けてよいということであれば船、

なんなら歩きでも良いかもしれません。

しかし三泊四日内で収めたいということであれば、交通手段は車、

もっと早めたいのであれば飛行機を使う。

といった具合に手段が明確になります。

これは投資にも同じことが言えます。100 万円を 1 カ月で 2 倍にする戦略と、

100 万円を 10 年で 2 倍にする戦略を考えた場合、「目標値」と「時間」が決まっているため、

選択できる「手段」が明確になってくるわけです。

この、「目標値」と「時間」、「手段」の関係は重要ですので、

まだいつまでにどれだけの資産を築きたいということが決まっていなければ、

それを明確にしてみるといいでしょう。

72 の法則で試算してみる

上記で時間軸の話が出ましたが、「時間」と「投資利回り」の関係性を簡単に試算できる法則があります。

それが「72 の法則」です。72 の法則では資産を複利運用した場合に倍になる期間が分かります。

72÷利回り≒資産が倍になる期間

これが 72 の法則の計算式です。

たとえば、利回り 18%で運用した場合、72÷18=4 となるので、

約 4 年で資産が 2 倍になることが分かります。

また、利回り 12%で運用した場合には、「72÷12=6」となるので、

約 6 年で資産が 2 倍になることが分かるわけです。

例えば 100 万円の元手がある場合、10 年で 2 倍にするには利回り何%で運用する必要があるでしょうか。

72÷10 年=7.2%

となり、利回り 7.2%で運用した場合、10 年後には 200 万円になっているということにな ります。

10 年もかけたくない、5 年で 2 倍にしたいという場合は利回り 14.4%で運用しなければならないですし、

逆に 20 年かけても良いのであれば利回り 3.6%で運用すればいいということになります。

72 の法則は非常に簡単に試算できますので、ぜひやってみて下さい。

ちなみに現在日本の銀行の預金金利が高くて 0.1%程度ですので、

100万円を 200万円にす るのには720年かかる計算となり、

人生 100 年時代を7回ほど繰り返してようやく達成ということになります。

つまり、日本において貯蓄ではお金にお金を生み出すことは望めないということで、

FIREするためには、何かしら投資行動をする必要があると言えます。

また、利回りの何%という数字は、

投資経験がある方でないとあまりイメージがつかないかもしれませんが、

例えばご自身が勤めている企業の利益を毎年前年比 120%、130%で成⻑し続けるのが難しいのは

実感としてお分かり頂けるのではないかと思います。

また、給料を10%引き上げるのにも、

どれだけ時間と苦労が伴うかというのも、お分かりかと思います。

このようなイメージでいて頂けたら、

利回りが高い低いというのはある程度判断が付くのではないかと思います。

ハイプ案件といって、月利30%などという異常な利回りの案件が出回ることがありますが、

世界的投資家であるウォーレン・バフェット氏ですら年利約 21%と言われていますので、

それを超えてくるのはかなり怪しい案件ではないかと思います。

このあたりもご自身で知識と経験を磨き、選球眼を養ってご判断頂けたらと思います。

プロスペクト理論で投資家心理を知る

資産を形成するには銀行に預けるだけではなく、投資が必要な事はお分かり頂けたかと思いますが、

こういう話をすると「では、どの商品を買えばいいんですか?」

「どんなテクニックを身に付ければ良いのか?」という各論に入りがちです。

確かに「テクニック」も大切です。

しかし、何でもそうですが、小手先のテクニックだけでは⻑期的に成功するのは難しいです。

実は、投資家として成功するためにはテクニック以前に身に付けることがあります。

それが投資家心理です。

精神論ね、はいはい。

と、中には馬鹿にされる方もいらっしゃるかもしれませんが、実はここはかなり大切です。

世界中の株式、FX投資家、トレーダーたちはみな、

投資にはメンタルが重要ということを当然のように認識しています。

なぜなら投資の世界で勝ち続けるためには、「心理的要因」 が大きいからです。

ダニエル・カーネマン博士が提唱した「プロスペクト理論」というものがあります。

プロスペクトという言葉は「予想・期待」という意味ですが、

この理論は、選択の結果に得る利益や損失、確率がわかっている状況において、

人がどのような意思決定を行うかをモデル化したものです。

プロスペクト理論には、大きく分けて 2 つのタイプがあります。

・リスク回避型

たとえば、以下の 2 つの選択肢がある場合にどちらを選択するでしょうか?

A:確実に10万円もらえる B:コインを投げて表がでたら30万円もらえる。ただし、裏が出たらお金はもらえない。

この場合、ほとんどの人が A を選択します。しかし、A では10万円が利益になりますが、

B は 2 分の 1 の確率で30万円もらえるので、期待値は15万円とこちらの方が高いのです。

人は 1 円ももらえない B のリスクよりも、少なくても利益を確定させられる A を選択します。

これが「リスク回避型」と呼ばれるものです。

・損失回避型

今度は、以下の 2 つの選択肢がある場合、どちらを選択するでしょうか?

C:確実に10万円没取される D:コインを投げて表がでたら30万円没取される。ただし、裏が出たら没取されない

この場合はほとんどの人が D を選びます。

損失の期待値を考えると、Cが10万円で、Dは15万円となります 。

D を選択すると損失が大きくなってしまう可能性があるのに、

確実に損失を出すという C の状況を回避しようとするため D を選択します。

これが「損失回避型」と呼ばれるものです。

人間は本来、リスクを取りたくない生き物なのです。

10万円儲かる喜びと10万円損する悲しみを比べると、

同じ金額であれば喜びと悲しみの大きさは同じくらいなはずなのに、

損する悲しみの方が儲かる喜びの 2.5 倍ほど大きいという実験結果も出ています。

つまり大抵の人間は、収益よりも損失の方に敏感に反応する性質を持つということです。

これにより、収益が出ている場合は損失回避的な少額利益確定に走りやすく、

反対に損失が 出ている場合はそれを取り戻そうとして

より大きなリスクを取るような投資判断を行いやすいのです。

また、そもそもお金というのは子育てや家族計画、自身のキャリアといった人生戦略と紐づいて

エモーショナルな性格を持つため、変動する資金の増減が自分の人生に直結し、

感情は揺さぶられるものです。

自制心がない投資家は目の前の価格変動に一喜一憂し大きな利を取りそこねてしまう。

逆に焦って変なタイミングで売買してしまい大損をしてしまう。

これが投資で「メンタルが大切」と言われる所以です。

リスクとは何かを知る

大きな資金を短期間で得るには、ハイリターンの運用をする必要があります。

ハイリスク・ ハイリターンという言葉は通常セットで存在しますが、

プロスペクト理論で実証されてい るように、人間の心理においては

リターンよりもリスク管理の方が重要になります。

改めて、リスクとはなんでしょうか。

リスクとは損をすること、危険を冒すことと考えられがちですが、

投資の世界でリスクとは

「得られる損益の幅」

要するに儲かるか損するかのばらつき、ブレ幅のことをいいます。

ハイリスクハイリターンは「儲かる時は大きいけど損する時も大きい」ということですし、

ローリスク、ローリターンというのは「あまり損はしないけど儲けもあまりない」ということです。

いずれにせよ金額の大小関わらず、リスクを取らない限りリターンを得ることはできない

というのが投資の基本であるということは覚えておいて下さい。

リスクに関してもう少しお伝えしておきたいと思います。

リスクというと、皆さん怖いという感情を抱くのは分かりますし、

できるだけ回避した方がいいのは確かです。

ただし、リスクを回避するためには、リスクが何なのかをきちんと知ることが重要です。

これをせずにリスクと聞くと直感的に、そして過剰に目を背けてしまう方があまりにも多いです。

それでは物事の本質は見えてきません。

日本はあまりにも平和で、そして社会的に深刻な問題を抱えているとは言え、

自国の借金で国がなんとなく回ってしまっているため、

今のところは世界的に高い水準で生活ができています。

そのためリスクへの関心や、実感としてリスクがイメージできないといったことがあります。

しかし冒頭にお伝えした通り、これから問題の深刻さは増すばかりで、

これまでのように安定した生活が過ごせるかどうかというのは非常に不鮮明です。

確率的には年金制度やその他の制度が崩れ、国が個人を守れなくなる方が濃厚です。

そんな中、何がリスクなのかを理解せず、のほほんと生きていては、

茹でガエル状態でいつの間にか手の施しようが無くなってしまいます。

投資家マインドを築いていくために必要なこと

・自己投資をする

まずはお金について学びましょう。それには自身に投資することです。

セミナーに行ったり書籍を買ったり、スクールで学んだり。

そんなお金ないと思われるかもしれません。

しかし結局のところ、無知は高く付くということを覚えておいて頂きたいと思います。

例えば営業マンに投資案件を勧められた時に、知識があればリスク回避できたものを、

知識がなくリスクの高い商品や詐欺的案件を購入してしまい、大損してしまった。

という事例も多々あります。

自己投資は攻めであるとともに、最大の守りでもあるのです。

ぜひご自身で色々と関心を持って学んで下さい。

・失敗を恐れない

何事もそうですが、投資においても初めから成功する人はいません。

初めは1万円など少額からでも構いません。

身銭を切って始めてみることで、

今まで以上に経済や金融市場がどうなっているかなど、関心を持つはずです。

失敗は避ける事はできないですが、失敗の仕方と、失敗した時にどのように考え乗り越えていくかを

事前に考えられるようになります。

そして大切なのは、上がった時のことだけではなく、下がった時のイメージをしっかり持っておき、

その際の行動を予め決めておく事だと思います。

投資のスキルを身に付けるのは、早ければ早いほど良いです。

投資において時間は最大の武器となります。

失敗は避けられないとしても、リカバリーに対し、人生に残された時間や気 力体力を考えると

若い方が有利だからです。

・短期ではなく中⻑期的な目線で

短期的に資産を増やそうとすると、大きなリスクを取らなければいけません。

そうすると投資商品の価格の上げ下げで一喜一憂して、

日々戦々恐々と過ごしていかなければならなくなります。

せっかく人生を豊かにしていこうと投資しているのに、

こんなことでは本末転倒となってしまいます。

FIREするには、しっかりと腰を据えて、

基本スタンスは中⻑期的(10 年、20 年のスパン で)に、

チャンスがあれば一部を短期投資に回すという戦略が好ましいです。

ただこれもご自身の年齢やライフスタイル、ステータスにより戦略が全く異なりますので、

ぜひ一度FIREまでの道のりを試算してみて下さい。

お金の本質を考えよう

お金に対し積極的に考えなければいけないものの、

「お金」はあくまでも手段ということを忘れてはいけません。

経済とはエネルギーです。しかしエネルギーは溜まるとよくありません。

体の血の巡りが悪 くなると体に老廃物がたまってしまうように、

エネルギーも一箇所に溜まりすぎると濁っ てしまいます。

そのエネルギーは何で発散できるかと言ったらお金です。

お金の本質はエネルギーの交換ツールなのです。

エネルギーは発散してこそ意味があります。

お金というツールを使って、あなたのエネルギーも世の中に放ちましょう。

お金を使ってどんなサービスと交換したいのか、どんな企業、人を応援したいか、

自分がどんな経験をしたいのかに目をむけましょう。

人、企業を応援したいという気持ちが投資となり、

それが巡り巡って企業とそこで働く従業員に行き渡るのです。

そしてそこで働く従業員がさらに経済活動を回し…と、

投資活動が社会と経済全体を元気にします。

エネルギーが循環すると放ったエネルギーは、

より大きいものになりあなたの元に戻ってきます。

そうすると、よりあなたは稼げるようになるのです。

お金のことを考えるのは、はしたないというメンタルブロックを解放し、

社会、経済のために、そして何よりもあなた自身のために、

良いお金の稼ぎ方を学びましょう。

チャンスを掴む準備をする

チャンスというものは特別なものではありません。

誰にでも巡ってくるものです。

しかし、巡ってきたタイミングでチャンスとして捉えられるかどうかは、

日頃アンテナを張り続けているかどうかや、知識や経験を磨き続けているかどうかにかかっています。

例えば 1 口100万円で年利回り10%の投資案件が出てきたとして、

それがいい案件なのか、そうでないのか、判断しなければならない場合、

常に自分を磨き続けている人でないと正しい判断ができなさそうですよね。

そもそも準備をしていないと100万円という額を用意できないかもしれません。

準備ができている人にはラッキーな巡り合わせでも、

準備ができていない人にはただの絵に描いた餅です。

チャンスを掴む準備はしておきましょう。

FIRE は卑しいことではない

最後にお伝えしておきたいことがあります。

それは、決してFIREは卑しいことではないということです。

実現すると、通常の会社員の方のように働くことはなくなります。

そうすると、中には自分 は他の人とは違って社会貢献できていないんじゃないだろうかとか、

一生懸命働いている人の傍で、のほほんと生きていていいのかといった葛藤が生まれることがあります。

今まで一生懸命働いてきた人が、リタイアしてしまったら

そのように感じるのは当然のことかもしれません。

しかしあなたの人生ですので、他人と比較してどうとかいったものは関係ありません。

そして社会貢献に関しては、寄付したり、若手の起業家に投資したりなど、

労働以外でいくらでも貢献する方法はあります。

また、仕事がしたいのであれば完全にリタイアしないサイドFIREという形で、

収入は少なくても好きな仕事をしながら過ごすという方法もあります。

どれも自由に選べます。

この、経済的に自立できているからこそ選択が自由にできる。

これこそがFIREの正体なのです。それを覚えておいて下さい。

一番良くないのが、FIREしたいと思いながらも、

とっくにFIREの基準値には達していながらも、

まだまだ足りないんじゃないか、

といっていつまで経っても一歩踏み出さず人生を終えてしまうパターンです。

おわりに