今回は「たったこれだけ?小学生でもわかる!お金持ちになる方法」についてお伝えしていきます。

タイトルは少し衝撃的なのですが、シンプルな方法なので、誰もがやろうと思えばできる方法です。

「お金持ち」って大抵の人がなりたいと思うものだけど、ほとんどの人がなれていない。

そんな中で “誰でもできる”って怪しくない?

と思われるかもしれませんが、

聞いたら、そんなことだったのか!

と納得するはずです。

小学生ですら即座に理解できる内容で、奇をてらうような、

「秒速で○○」みたいなものでも、魔法でもなく、しっかりと地に足のついた方法になります。

もちろん、誰でもなれると言っても、仕事もせず、お金を浪費して、

カードローンやオートローンなどの負債を必要以上に抱えている人には無理な話です。

しかし逆に、正しい考え方と正しい行動をすれば、

どんな人でもかなりの確率でお金持ちになれるということです。

それでは早速いってみましょう!

そもそもお金持ちって?その定義とは?

まずは、そもそもお金持ちとは、どういう人のことを言うのか?その定義を確認していきましょう。

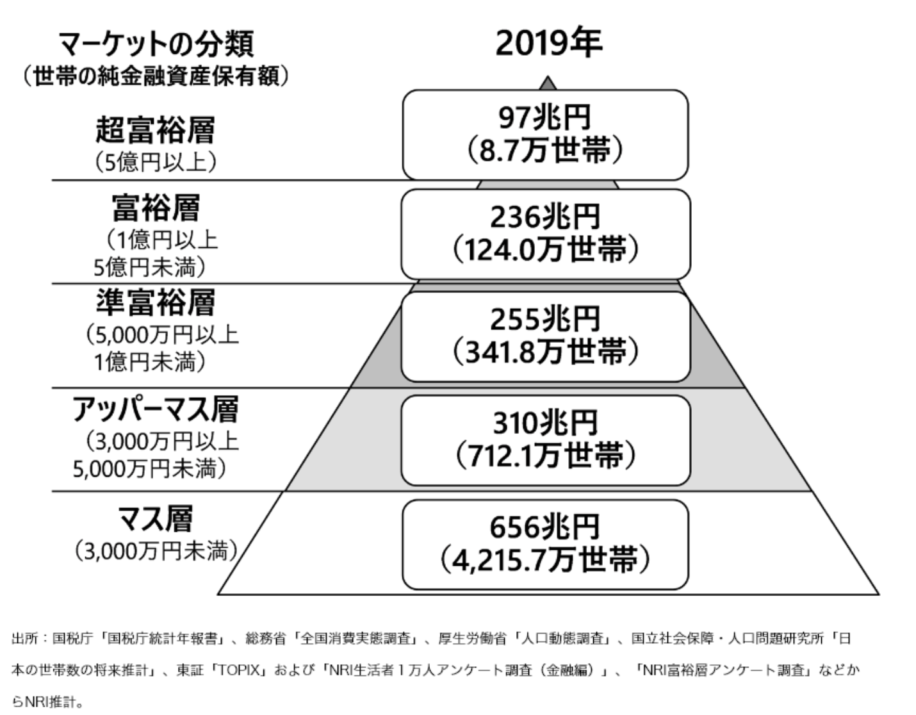

野村総研では、お金持ちの度合いを世帯の純金融資産の保有額がいくらかで定義しています。

純金融資産保有額というのは、預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、

世帯として保有する金融資産の合計額から負債を差し引いたものです。

例えば、1000万円資産を持っていても、負債が500万円あったら

純金融資産保有額は500万円ということになります。

純金融資産をベースに、お金持ち度を5つのランクに区分すると、

・超富裕層:5億円以上 ・富裕層:1億円以上5億円未満 ・準富裕層:5000万円以上1億円未満 ・アッパーマス層:3000万円以上5000万円未満 ・マス層:3000万円未満

というようになります。

超富裕層と言われる人たちは、上記データによるとたった 0.15%しかいないということです。

1000人の中に1人か2人だけ混じっている特別なレベルの人ですね。

もちろんこのレベルに行くことも可能ですが、これはさすがに誰でも到達できるというわけではありません。

イーロン・マスク氏や、元ZOZOの前澤氏のように、会社を起こして大きく成功し、

超富裕層になった人たちもいます(超富裕層の上のまた上ですが^^;)。

ですが、それを再現できるかというと時期や才能、桁外れた努力、環境など、

様々なものが重ならないといけませんので、誰でもというのは不可能です。

なのでもし、誰でも超富裕層になれるような方法を販売している人がいるとしたら、

それは詐欺だと思った方がいいです。

ということで、超富裕層は少しハードルが高いので置いておきましょう。

一方で、「準富裕層 = 一般的なお金持ち」は全体の6%程度います。

これは、日本の収入基準を考えると、正しく考えて正しく行動すれば、誰でも到達することができるんですね。

では、なぜ誰でも到達できるのに、6%しかいないかということなのですが、

それは、お金持ちになるための簡単な公式を認識できていない人が多いからだと言えます。

お金持ちになるための公式

お金持ちになれるかどうかは3つの要素で決まります。

1、収入 2、支出 3、投資利回り

これだけです。

公式に当てはめると、

収入 − 支出 + 資産 × 投資利回り = 資産の増加額

となります。簡単ですよね。

足し算と引き算と掛け算なので、小学生が見ても理解できる内容です。

ものすごく簡単なので、たったこれだけ?

と思われたかもしれませんが、一般的なお金持ち水準の人が6%しかいないというだけあって、

この公式を認識できていない人が多いのです。

分かりやすいように、数字を当てはめて見てみましょう。

例えば、

・年収:400万円 ・生活費(支出):300万円 ・保有資産:100万円 ・投資利回り:3%

という条件であれば、

400万円 ― 300万円 + 100万円 × 3% = 103万円

資産の増加額は 103万円ということになります。

資産を増やすために、どんな複雑なことをやったとしても、

最後は必ずこのシンプルな計算式に落ち着きます。

なので、一般的なお金持ちのレベルに到達できるかどうかを決定する要因は、

「収入」か「支出」か「投資利回り」

この 3 つをどう調整するかによって決まってくるわけです。

超富裕層になる方法

一応、超富裕層になるためにもお伝えした公式が使えますのでご紹介しておきます。

超富裕層になるためには、収入、支出、投資利回りのどれかを一般水準から大きく外すしかありません。

例えばこのような形です。

・収入:2500万円 ・支出:100万円 ・投資利回り:50%

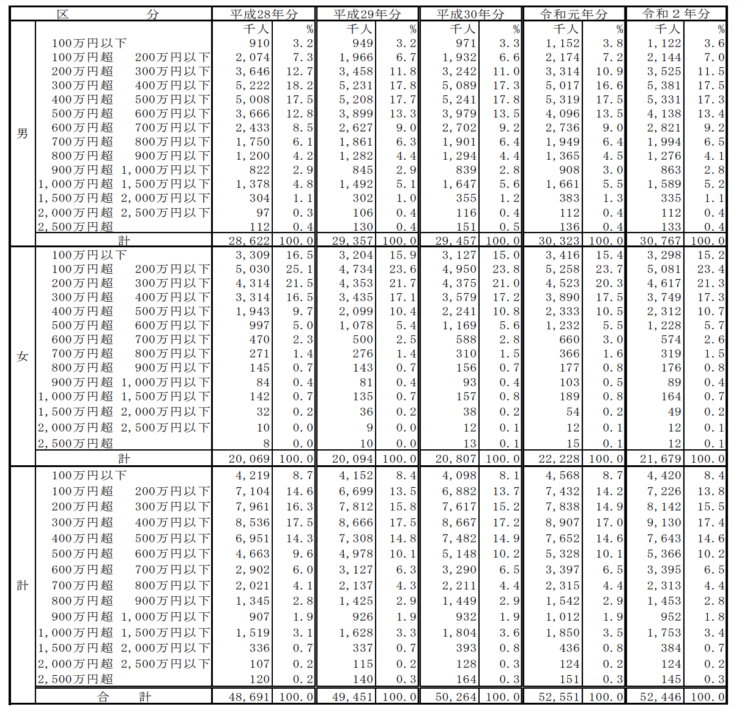

日本の会社員の方の収入分布は下記のようになっています。

一番下を見て頂けたらと思いますが、年収2500万円を超えるの人っていうのは、

たったの 0.3%しかいません。これは1000人のうち3人しかいない計算になります。

スポーツでもなんでもそうですが、世の中には平均的な水準から大きく離れる人が必ず少数います。

これが収入が水準から大きく外れている状態です。

また、支出や投資利回りでも大きく水準を外れている人がいます。

例えば、年収が1000万円あるにも関わらず、年間の生活費が100万円しかないとかですね。

オードリーの春日さんなど、芸人として売れているにも関わらず、

しばらく激安アパートに住み続けていたのは有名な話ですよね。

そういう人が稀にいるのです。

ただ、普通の人はそういう生活はできませんよね。

また、仮想通貨バブルなどでたった 1、2 年の間に、

投資利回りが 10000%になった人などですね。

これは時の運もありますし、能力や努力など様々あります。

このように、どこかの要素が大きく水準から離れる必要があります。

つまり、収入・支出・投資利回りのどれかが上位 1%未満の、

基準から大きく外れた世界に行ける人は、超富裕層の領域に行ける可能性があるということです。

しかし、そんな人がほとんどいないから水準から大きく外れている状態なのであって、

多くの人はそうなれません。

超富裕層を目指そうとすると、それなりの覚悟や努力、犠牲など、

何かしらのリスク取らないといけないわけです。

一般的なお金持ちになる方法

一方で、一般的なお金持ちの、資産5千万円以上であれば誰でもなれる可能性があります。

ただ、それでも収入は平均、支出も平均、投資も平均のままではなることはできません。

3つの要素のうちどれか、または全部を調整する必要があります。

イメージとしては、収入が少しだけ高くて、支出が平均より低く、

投資利回りが少し高いという感じです。

具体的にシミュレーションしてみましょう。

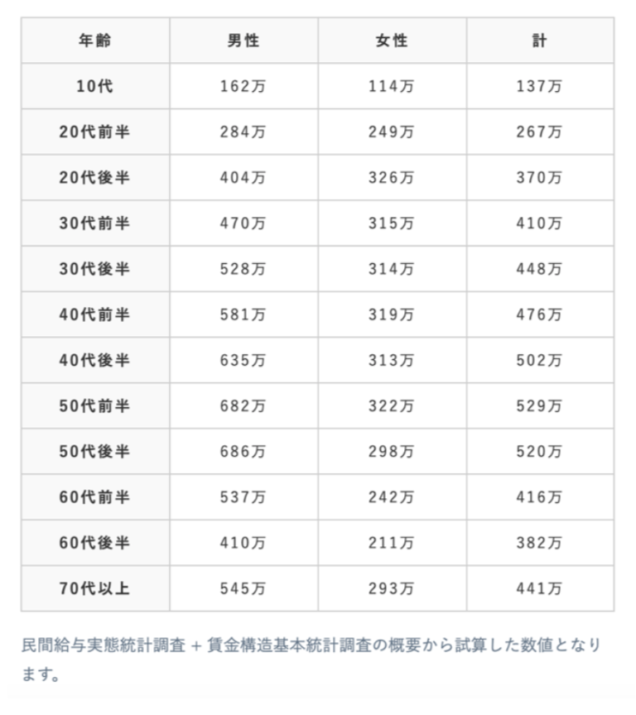

2020年9月に発表された国税庁の⺠間給与実態調査によると、

日本人の平均年収は436万円。

今回、30代前半の人をモデルケースとして試算してみると、

30代前半の人の平均年収は410万円となっています。

計算しやすく、年収400万円とすると、手取りが320万円程度になってきます。

そして月の手取りが22万円程度、ボーナスが夏冬で30万円×2回といった感じかと思います。

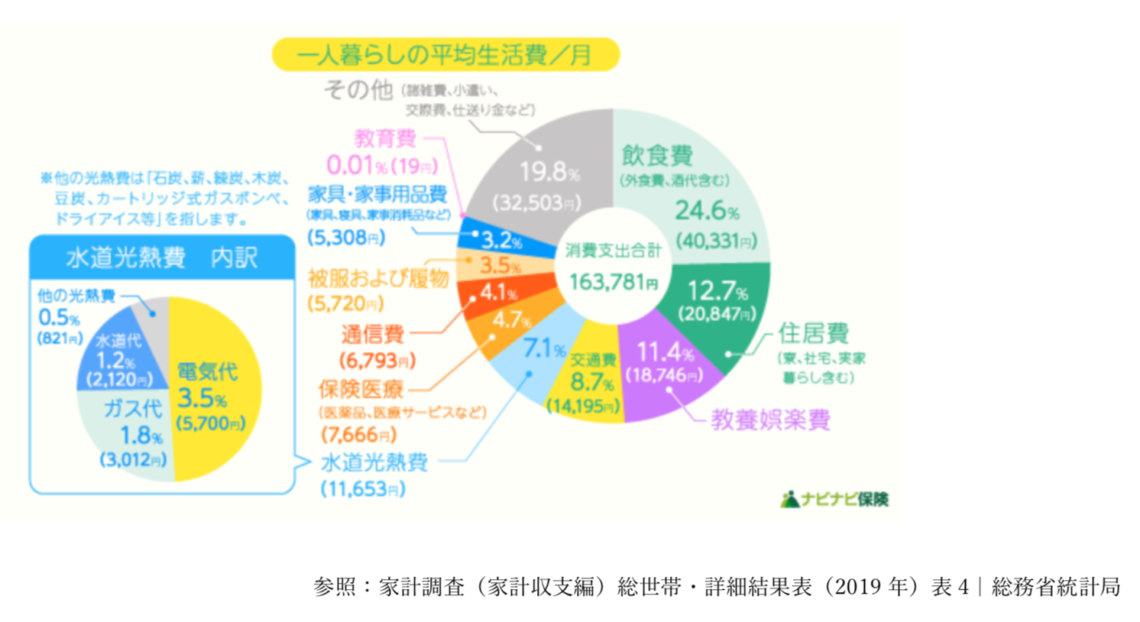

次に平均的な支出ですが、総務省の家計調査によると、

独身者の生活費は大体合計で約16万円になっています。

ただ、内訳を見ると住居費が2万円程度と安過ぎますので、

家賃6〜8万円のところに住んでいると仮定すると、

生活費は20万円〜22万円ぐらいになります。

普段は毎月の収入の範囲内で暮らし、ボーナスが出たら一部貯金する

というスタイルの人が多いかと思います。

そしてここで、先程の一般的なお金持ちの調整を思い出してください。

平均より少し多く稼ぐ。

平均以下の生活費にするということです。

分かりやすく、この調整で、どれだけ調整していない人と差が出るか比べてみましょう。

平均的な収入、平均的な支出のままのAさんと、平均よりちょっと上の収入と、

平均よりちょっと下の支出で調整したBさんの違いです。

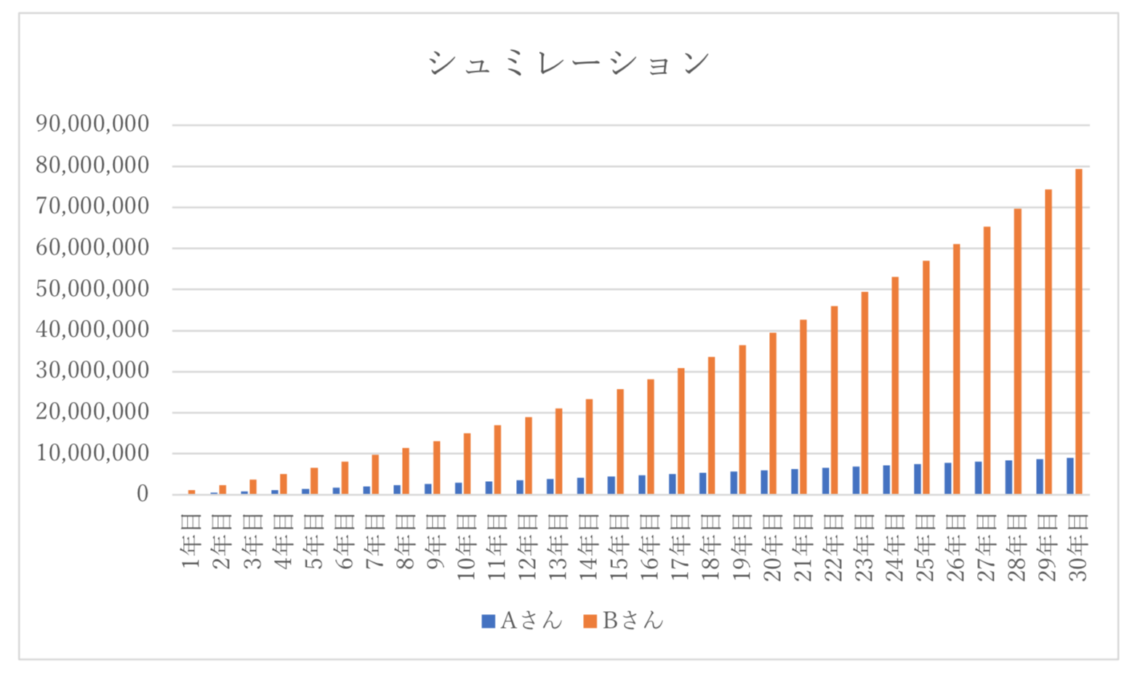

二人とも手取りは22万円、ボーナスは30万円×2回とします。

Aさんは毎年30万円を貯金するだけで、Bさんの方は、副業で月 5 万円を多く稼ぎ、

生活費を10%落とし、さらに平均よりも少し上の投資利回りの5%で運用したとします。

この2人を比べた場合、最終的にAさんとBさんはこんなに差がつきます。

⻘色がAさんの資産で、オレンジ色の方がBさんの資産です。

一般的なお金持ちの調整をしたBさんは、24年目で資産5千万円を突破する計算になります。

人生100年時代というものにおいて、

0から始めて50代で上位6%以上に入れたら

いいと思いませんか?

違いは本当にこれだけです。

平均的な収入で、平均的な支出をしていたAさんと、

平均より少し上の収入で平均未満の支出、

平均より少し上の投資利回りで運用していたBさんとで

将来的にとんでもなく大きな差になるわけですね。

このことに気がついた人は大きな確率で富裕層入りできるわけです。

お金持ちになるには24年もかかる?

誰でもお金持ちになれるのは分かったけど、24年もかかる…?

と思うと夢が無いと思うかもしれませんね。

しかし、例えば副業で月5万円稼げる人は、10万円、20万円目指すことはできますし、

支出もコツを身に付けたらもっと下げることができることができますので、

そうするとさらに時間は早まります。

上記はあくまで一例であって、

まずは調整前と後の違いの大きさに気づくのが、大事だということです。

そして、24年後にいきなりお金持ちになれるわけではありませんので、

今からコツコツ始めましょう。

ちなみに日本人が高い確率でお金持ちになれる理由は3つあります。

1、平均的な収入を稼げる確率が高い 2、平均未満の支出でも満足度の高い生活ができる 3、投資をできるまともな環境が整っている

この環境があるにも関わらず、お金持ちになれない人は、

・平均より多く稼ぐのなんて無理

・副業なんて無理

・節約はしたくない

・利回り5%で運用し続けるなんて無理

・そんな年齢でお金持ちになったってしょうがない

などなど、とにかくやらない理由を一生懸命探すわけです。

ちなみに50歳を超えた主婦で、PCが全く使えない状況から

月10万円前後を稼ぐようになった人がいます。

やればできるのです。

今を楽しく生きたいからといって節約をしない人。

これは節約 = 苦痛と思っているからです。

貯める力が足りません。

満足度をできるだけ下げずに節約するのが貯める力です。

投資利回り5%で運用し続けるなんて無理という人は、投資の勉強をしてください。

投資利回り5%の獲得は難しくありませんから。

お金持ちになるルールは本当にシンプルです。

超富裕層になりましょう!とは言わないですが、

どんな人でも一般的なお金持ちになれるチャンスはあります。

しかし、みんながみんな、お金持ちを目指す必要はありません。

お金なんて興味がないという人はその人の価値観ですから、それでいいと思います。

ただ、やはりお金は自由の土台ではあります。

ある程度の資産があれば、いつでも好きなものが食べられるとか、

好きなところに行けるとかあります。

嫌な仕事をしているのであれば、 会社を辞めることもできます。

満員電車に揺られながら、死ぬまで働き続けるみたいなこともしなくていいし、

選択の自由が出てくるわけです。

なので、どうせならお金がないより、

お金のある人になっておいた方がいいのではないでしょうか。

まとめ

何度もお伝えしていますが、誰でもお金持ちになれます。

超富裕層の金融資産 5 億円以上になるには、収入、支出、投資利回りのどれか、

または全部で基準値から大きく外れる必要があります。これは理論的・確率的に考えて、

誰もが必ずなれる方法は存在しません。

一方で、この日本という国に生まれたことは幸運です。

お伝えした3要素をうまく調節するだけで、誰でも一般的なお金持ちにならなれるわけです。

平均より少し上の収入を得るには、副業や転職にで十分達成できます。

平均未満の支出を達成するために必要なことも難しいことはありません。

支出を減らしてから収入を育てようということです。

平均より少し上の投資をする方法についても、

うまく投資商品を見つける事で達成するこ とができます。

お金持ちになりたいのであれば、基本的にやることは同じです。

ここからどうするかということです。

今日この方法を知ってからどう行動するかは、あなた次第です。

どんな状態からでも自由に 近づいていくことはできます。

誰にでもチャンスはあります。

こういう国、こういう時代に生きられているというのは非常に幸運なことです。

もちろん超富裕層を目指すっていうのも夢があっていいと思います。

リスクを取って超富裕層を目指すのか。

それとも堅実に、まずは一般的なお金持ちを目指すのか。

どんな道も選べるっていうのは非常に素晴らしいことです。

自由に生きるために、これからも学んでいきましょう。

何歳からでも行動することで、今よりも確実にお金持ちに近づけます。

そして、お金持ちに近づくということは、自由に近づくことになります。

どんどん行動していきましょう!

おわりに

最後までお読み頂き誠にありがとうございました。

今回の内容はいかがでしたか?

節税や投資に関心を持ち、もっと学びたいと思って頂けていたら嬉しいです。

なお、マネープロデュースでは、多くの方にマネーリテラシーをつけて頂くべく、

定期的にお金の教養講座を行っております。

より深くお金について学ぶことができますので、ぜひ下記よりご参加ください。