現在、人生100年時代と言われる中で、

年金制度の限界も見えてきています。

そのため、65歳で定年退職した際に経済的な余裕があっても、

生きている間にお金が底をつくこと、いわゆる「老後の貧困」が

人生の深刻な問題になってきています。

つまり、できるだけ若いうちに老後の生活資金をいかに確保するか?

が重要な課題となっているのです。

そして「老後資金」を作るには、「資産運用」をする必要があります。

「資産運用」というと難しそうなイメージを持たれるかもしれませんが、

今回お伝えするインデックス投資に関してはそんなことはありません。

誰でも手軽に始めることができ、運用も非常に楽です。

ゼロ金利の状態が⻑く続いている今、

銀行にお金を預けるだけ、貯金するだけでは

全く資産は増えないため非効率です。

日本経済の伸び悩みや、過去における株式投資失敗の反省といった様々なことから、

日本人は投資に対して異様な拒否反応をする方もいます。

しかし将来のために、ゼロ金利の銀行預金ではなく、

⻑期的にリスクが低くリターンを生む資産に

シフトすることを考えていく必要があります。

インデックス投資は、まさにこの目的に沿ったものだと言えます。

インデックス投資とは?

インデックス投資とは、インデックスファンドと言われる投資信託を使って

世界中の株式や債券などに分散する投資方法です。

インデックスとは「指標」という意味で、

日経平均株価やTOPIXといった株や債券などの指標です。

日経平均株価は、日経新聞社が日本を代表する上場企業225社を選んで、

その株価を使って計算されます。

TOPIXであれば、東証一部に上場している企業全ての株を

各企業の時価総額の比率で組み入れる、という計算で求められています。

インデックスファンドは、これらのインデックスに連動することを目指して運用されます。

例えば、日経平均株価に連動することを目指すインデックスファンドは

日経平均株価が5%上がると、投資信託も5%値上がりし、

日経平均が3%下がると投資信託も3%値下がりするような運用となります。

これ以上のパフォーマンスは望めませんが、

着実に資産を増やしていくには最適な方法となっています。

インデックス投資の衝撃の事実

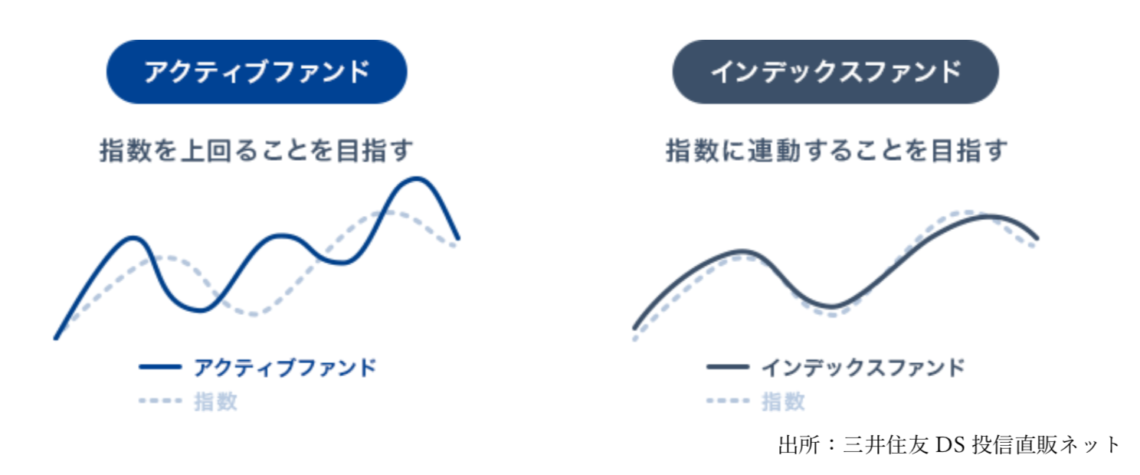

投資信託にはインデックスファンドとアクティブファンドがあり、

アクティブファンドはインデックスファンドを上回ることを目指します。

当然成果が大きければ大きいほど嬉しいですので、

指数を上回る運用をするアクティブファンドの方が魅力的に感じます。

ところが、日本の大手投信評価会社であるモーニングスターの調査によると、

アクティブファンドの70〜80%はインデックスファンドに負けているという

衝撃の結果が出ているのです。

アクティブファンドがインデックスファンドに勝てない大きな理由は、

アクティブファンドの手数料が高いためだと言われています。

投資信託は、資産運用の専門家である

ファンドマネージャーにお金を預けて運用するため、

運用にはコストがかかります。

このコストには購入手数料、信託報酬(運用管理費用)、信託財産保留額とありますが、

信託報酬は運用している間、毎日かかるものなので、これが高いと運用利益を圧迫してしまうことになります。

アクティブファンドの信託報酬は年率で大体1.53%ですが、

例えばインデックスファンドのeMAXISSlim国内株式(TOPIX)の信託報酬は

年率 0.154%です。

その差はなんと約10倍となっており、⻑い目でみると運用結果にかなり大きなインパクトを与えます。

つまり、アクティブファンドを買うと

毎日インデックスファンドの10倍の手数料分の資産が

口座から出ていってしまうということです。

また、「ランダム・ウォーク」という株式の理論の1つで、

「株価の動きは予測不可能で、決まった法則性はない」という考え方があります。

「猿のダーツ投げ」という話がありますが、

猿に新聞の株式欄を狙ってダーツを投げてもらい、

当たった株式銘柄に投資します。

すると、専門家が選んで投資した結果と比べても、

利益に大きな差がなかったということです。

つまり、証券アナリストの専門的なスキルを用いても

将来の株価の動きを予測するのは不可能であるということです。

投資の世界はスポーツやゲームの勝敗と一緒で、

短期的には誰かが勝ったら負ける人がいるというゼロサムゲームです。

個人投資家はどれだけ知識やテクニックを駆使しても、

現代のAIの高速アルゴリズムや機関投資家による

大規模売買が入り乱れる現在の株式市場におい 、

勝つのは大変困難なことだと認識しておいた方がいいです。

インデックス投資の魅力

少額から購入できる

証券会社によっては100円から購入できたり、

貯まったポイントで購入できたりするので、

資金力のない個人投資家でも取り組みやすいです。

分散投資ができる

1つの投資信託に投資すると、

運用会社が投資家から集めた数十億円、数百億 円規模の大きな資金を使って

株式、債券などに分散投資して運用してくれます。

「卵を一つのカゴに盛るな」という投資の格言がありますが、

投資信託ではこれが手軽にできてしまいます。

金融機関が破たんしても資金が守られる

投資信託は、販売会社、運用会社、信託銀行という3つの金融機関が運用に携わっていますが、

そのいずれが破たんしたとしても、投資額にかかわらず資産は制度的に守られています。

世の中には、仮想通貨ファンドや海外不動産ファンドなど、

一見リターンが高そうなファンドが巷に溢れていますが

「投資信託ではないファンド」は経営破綻しても資産は返ってこないので

「投資信託」以外のファンドに投資する場合は 十分に注意しましょう。

ちなみに投資信託ではないファンドの見分け方ですが、

ファンドには大きく分けて「公募ファンド」と「私募ファンド」があります。

公募ファンドとは、証券会社や銀行などの金融機関を通じて

全ての投資家が投資できます。

初心者も対象に含まれるので法律でしっかり守られており、

仮に金融機関が破綻しても資産は戻ってきます。

私募ファンドとは、本来機関投資家や富裕層など少数の投資家を相手にしています。

こうした対象の違いから、私募ファンドには法律による規制がほとんどなく、

金融機関が破綻しても資産は保護されません。

投資詐欺の話題が頻繁に起こるのもこの私募ファンドです。

投資家達に月利回50%などと夢のような話をし、

資金を集めそのまま姿をくらます「ポンジスキーム」

という仕組みを利用した詐欺も存在します。

ポンジスキームとは、投資家から資金を集めるが運用はせず、

配当の支払い期が来るたびに直近に集めた資金を過去に出資した投資家に

配当と偽って還元し、一部を詐欺ファンドの懐に入れていくという自転車操業の仕組みです。

資金が大きく集まったら姿を消し、資金は返ってきません。

経済成⻑への投資である

日本、アメリカなど、世界経済は年に数%ずつ成⻑しているところがほとんどです。

そのため、インデックス投資はそれぞれの国の経済成⻑に投資することができます。

ただ、⻑期的に見ると株価は上がっていっていますが、

数年に一度暴落するタイミングがあります。

そういう時のために、株とは違った動きをする債券を組み込むことで

より安全性の高い運用ができます。

債券は安全資産とされており、基本的に株と比べて値動きは小さいです。

そして株価が下がるリスクオフのタイミングで、価格が上がる傾向があります。

(ハイイールド債などリスクの高いものは動きが異なります)

この債券については、また機会を見て詳しくお伝えしたいと思いますが、

とりあえず今回はそういうもので、株と組み合わせて保有するのがよいということで

覚えておいてください。

手数料が安い

インデックスファンドはアクティブファンドより

手数料が安いということはお伝えしました。

手数料が1%違うと⻑期的にかなり大きな負担となりますので、

手数料が安いというのは大きなメリットとなります。

インデックスファンドの手数料が安い理由としては、

インデックスに沿った形での運用となるため運用の手間がほとんどかからないことにあります。

基本的にほったらかしでOK

ドルコスト平均法を用い、毎月決まった額を積み立てます。

1年に一度のタイミングでリバランスをして調整することで、

さらに効率的な運用ができますが、基本的にはほったらかしの運用スタイルとなります。

積み立ての際には、つみたてNISAを最大限活用し、賢く節税しましょう。

インデックスファンドが推されにくい理由

メリットの大きいインデックス投資ですが、

なぜ金融機関などが積極的に勧めてくれないのでしょう。

それは、インデックスファンドだと手数料が低く、

売っても金融機関の儲けが少ないことが一つです。

インデックスファンドは、購入時手数料も信託財産留保額も基本的にゼロのところが多いです。

運用中にかかる「信託報酬」は前述したように、アクティブファンドより安いです。

そのため、アクティブファンドを販売した方が金融機関的には儲かるわけです。

過去何十年にもわたって、金融機関が個人投資家に新商品の乗り換えをすすめるために、

似たような新商品を沢山作ってきました。

判断能力がにぶった高齢者に、銀行が高い手数料の投資信託を

次から次へと乗り換えで買わせる回転売買が社会問題になったこともありましたが、

それもこれも手数料で儲ける金融機関のビジネスモデルが関係しています。

リスクは数字で表現できる

インデックスファンドは、リスクを極限まで減らした金融商品ですが、

改めて「リスク」とはなんでしょうか。

一般的にはリスクとは「危険」という意味で使われますが、

投資の世界では少し意味が変わってきます。

投資の世界では、リスクとは、「リターンとの振れ幅のこと」を表しています。

どうゆうことかというと、リスクとリターンは振り子のような関係になっていて、

リターンが大きいとその分リスクも同じ分だけ大きくなる「比例の関係」にあるのです。

つまり、「リスクが大きい」とは、「大きく損失がでるかもしれない」と同確率で

「大きく収益が得られるかもしれない」という意味になります。

しかし人間は「利益よりも損失に敏感に反応する」ようにできていますので、

資産運用を始める時は、リスクをいかにコントロールするかが重要になってきます。

そのリスクは感情的で目に見えない話ではなく、

統計学的に数字や図で見えるようになっています。

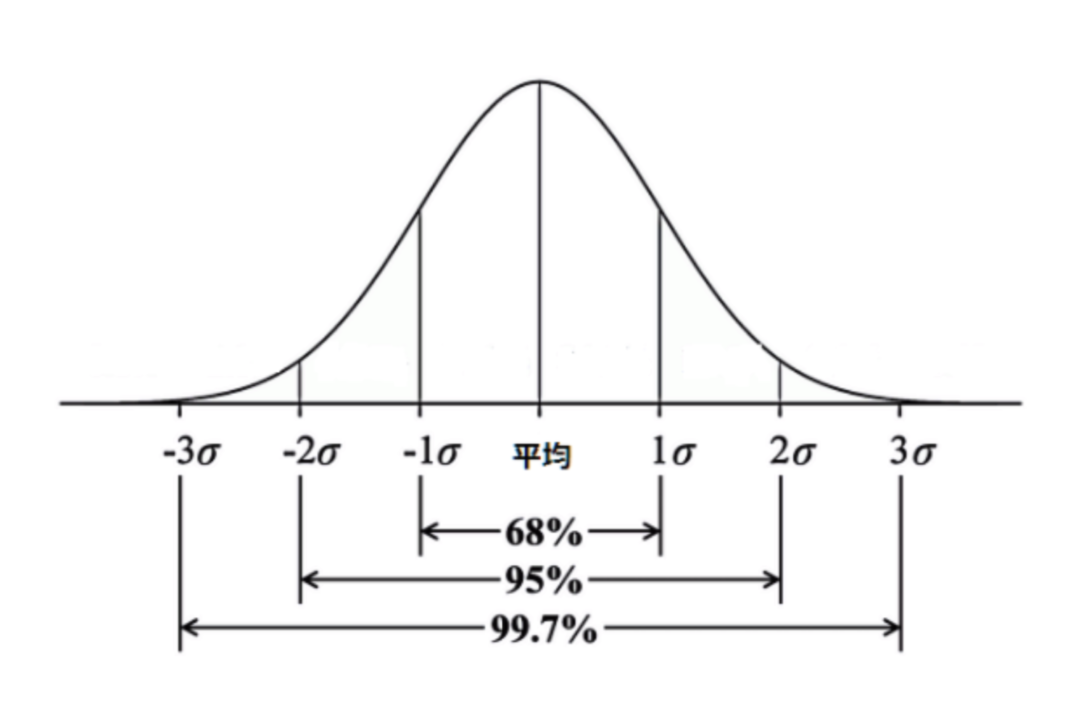

・正規分布

リスクとリターンは振り子のような関係にあるのですが、

それは統計学で用いられる左右対称の釣鐘型の正規分布の形状で表現できます。

正規分布とは、自然界や人間の行動・性質など様々な現象に対して、

この図がよく当てはまるところから来ています。

そして、そのグラフは、上図のように左右対称な曲線になり、

全ての正規分布のグラフは以下の性質になります。

・平均値±1σの範囲中に、全体の約68%

・平均値±2σの範囲中に、全体の約95%

・平均値±3σの中に、全体の約99.7%

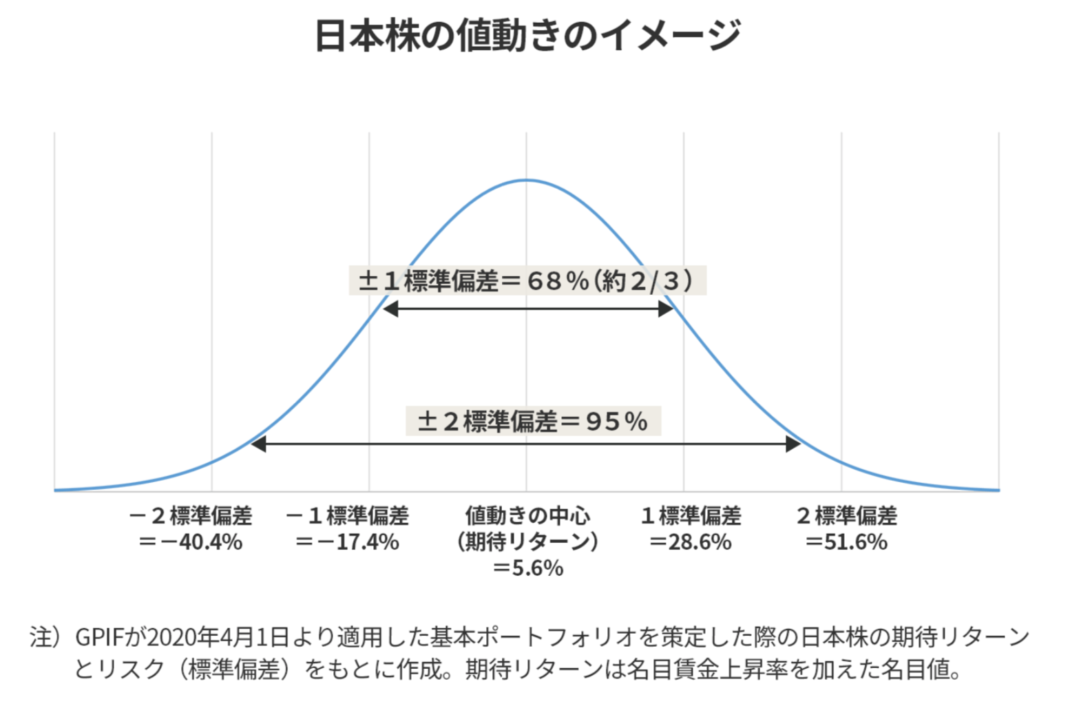

日本の公的年金を運用し、世界最大の年金運用機関である

GPIF(日本年金積立金管理運用独立行政法人)が出した

「日本株の期待リターンは5.6%、標準偏差(リスク)は約 23%」

という数値を使って具体的に見てみましょう。

これはつまり、1年間のリターンがプラス5.6%からプラス28.6%の範囲に収まる確率が約3分の1、

プラス5.6%からマイナス 17.4%の範囲に収まる確率が約3分の1であると想定しています。

逆に言うと、毎年のリターンがマイナス17.4%より大きく下がる確率は約16%、

プラス28.6%より大きく上がる確率も約16%となります。

リスクをコントロールするには、下記のような理論もあります。

・現代ポートフォリオ理論

米国のハリー・マーコウィッツは、一番効率が高いポートフォリオは

「世界中のあらゆる金融資産を時価総額加重平均したもの」

であるという現代ポートフォリオ理論を提唱し、1990年にノーベル経済学賞を受賞しました。

しかし実際には、全世界の何千何万種類という金融資産がある中で

自分が買える資産額の中で比率を計算し、商品を取捨選択するのは不可能です。

そこで、誰もが理想のポートフォリオを作れるように開発されたのが、

「インデックスファンド」なのです。

例えば世界中の株式を買いたい場合、

「世界株式インデックス」という投資信託を一本買うことで、

世界中の株式を間接的に保有することが可能になっているのです。

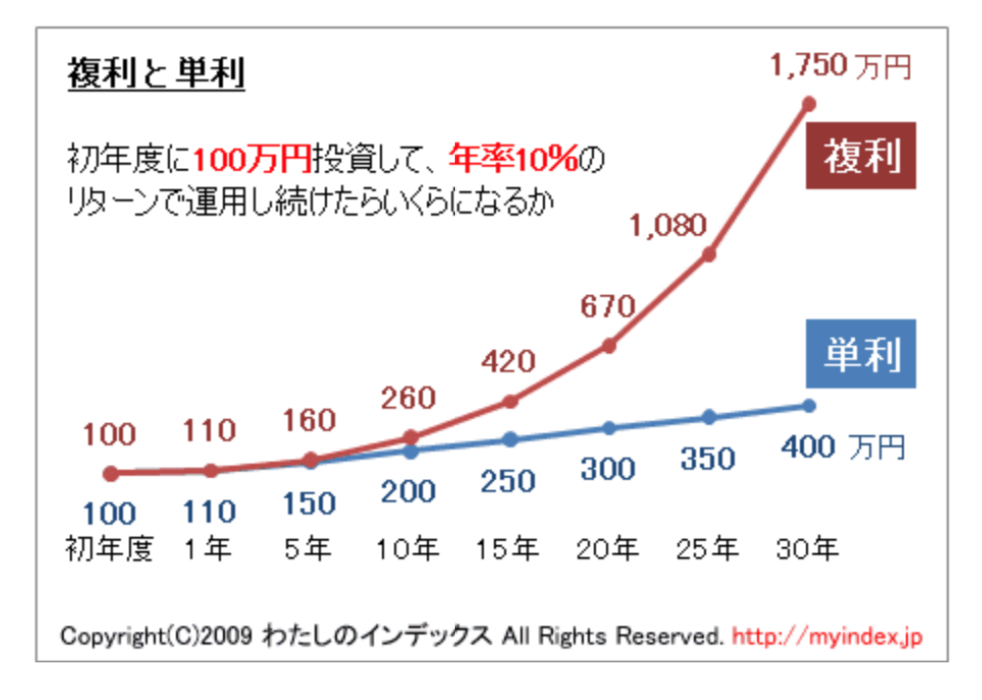

複利の力を利用する

インデックス投資では、分配金を再投資型にすることで、

複利と同じような効果を生むことができます。

複利とは、運用で得た収益や利息を再び投資することで、

利息が利息を生んでふくらんでいく効果のことです。

例えば100万円を投資して、年率10%で単利と複利のそれぞれで30年運用した場合に

どのようになるか比較してみましょう。

100万円を1年間の運用で10パーセント利益を出すと、

次の年は110万円を元手に資産運用を始めることができます。

そして、また次の年も同じく10パーセントの利益を出すと、

2年目の終わりには121万円になっているのです。

こうして資産運用を進めていくと、同じ成績でも10年後には259万円にまで増えていることになります。

一方で、単利の場合は毎年元手の100万円を10パーセントで運用するため、

利益は常に10万円です。

なお、さらに20年経った場合を考えると、

複利運用の場合は元手100万円でも30年後には1,744万円になります。

複利×時間を味方につけると、さらに資産形成にはずみがつきます。

たとえば、毎月3万円を単純に40年積み立てただけでは、1440万円にしかなりません。

3万円 ✕12月 ✕40年 = 1,440万円

しかし毎月3万円を、例えば8%利回りの積立投資で複利を活用して40年間積み立てると

9,700万円にもなるのです。

複利の力を活かすには

・株価の値上がり分を売却して現金化しない

・配当を再投資する

・これらを出来るだけ⻑く行なう

を実行しましょう。

毎月3万円の積立が40年後に1億円に化ける可能性があるというのは

夢があっていいですよね。

投資にはもちろんリスクはありますが、

それでも資産を銀行に眠らせておくだけではお金は増えません。

「環境が大事」という言葉があるように、お金を置いておく「場所」を変えるだけで

結果に雲泥の差が出るのが投資の世界です。

正しい投資手法を「知る」

そして少しの勇気を出して「実行」することで

投資の世界へ一歩踏み出しましょう。

まとめ

インデックス投資は、⻑期投資で大きなリターンが期待できること、

毎月少額から始められること、運用に手間がかからないことなどから、

ご自身のポートフォリオの中に組み込むことをお勧めいたします。

ただ、インデックス投資において、

過去どんな危機が起きても、復活して上昇を続けているということが安心材料となっています。

しかしそれは、世界経済が確実に成⻑し続けていくことが前提となっていることを認識しておいてくださ い。

というのも、2021年9月8日の日経新聞の記事で、

米ワシントン大学の研究チームの報告書(2020年7月)によると、

「世界の人口は2064年に97億人(現在は77億人)でピークをうち、2100年には87億人に減少する。

日本を含む多くの国の人口は半減する。」というデータが報告されていました。

通常、人口が増えると消費が増えて経済も活発化する流れとなりますが、

40年後に本当に世界的な人口減少が始まってしまえば、これまでの前提が崩れてしまうことになりかねません。

また、2021年8月2 日、ジャクソンホール会議が行われ、

そこでテーパリング(量的緩和縮小)の実施の有無が注目されていましたが、

FRBのパウエル議⻑は「年内実施が適当と考える」という発言をしました。

これにより早ければ次回9月、または遅くとも12月のFOMCまでにテーパリング開始が

決定される可能性が高まりました。

現在は世界的に超金余りの状況です。

この状況を改善するために、世界的にテーパリング、

政策金利の引き上げへと動いていくことは明らかです。

インデックス投資に参入のタイミングは関係ありませんが、

これらの状況を理解して投資を行っていく必要があります。

また、インデックス投資では30年、40年といったスパンでの⻑期的な投資スタイルです。

そのため、FIRE(Financial Independence, Retire Early:経済的自立と早期退職)を

目指す方であればそれだけでは達成できません。

そのため、不動産投資などにより今の収入にプラスして月々のインカムを増やしながら、

インデックス投資など⻑期投資の方にお金を回していくという形を検討してみるといいでしょう。