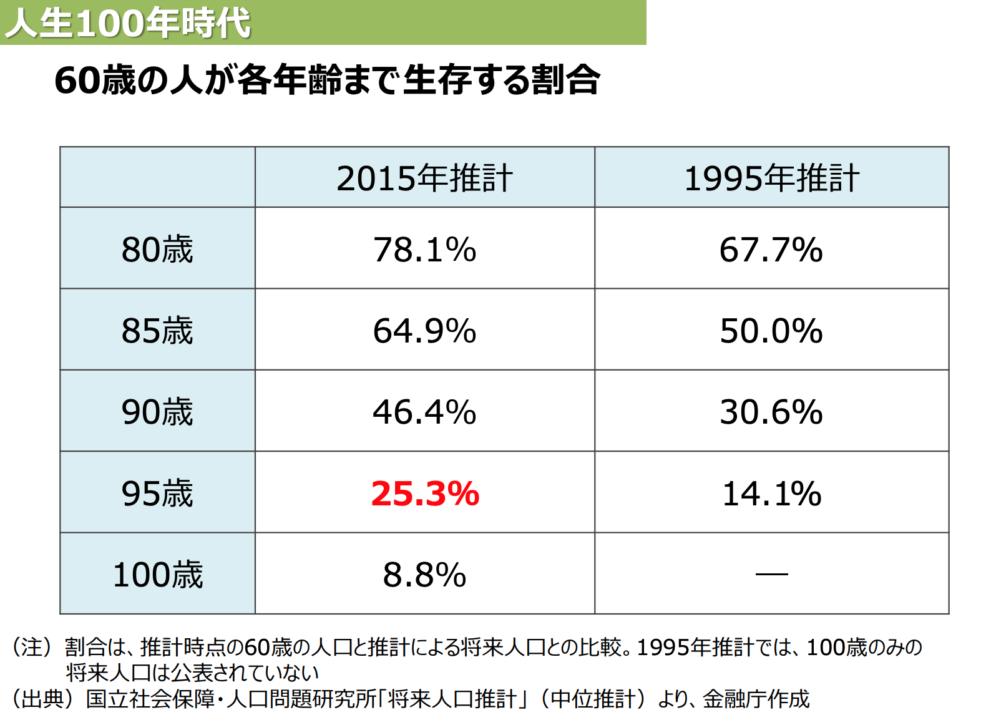

日本人の平均寿命が延び、「人生100年時代」という言葉をよく耳にするようになりました。

日本は世界で最も健康寿命が長く、今後は超高齢化社会になることが予想されています。

充実した長い人生を送るためには、お金の心配をせずに生活できる基盤を作ることが大切です。

今回は、人生100年時代の資産形成の基本としても覚えておいていただきたい、

NISAについて解説していきます。

NISAについて

NISAは少子高齢化などを背景とする将来の不安、

しかし超低金利時代ゆえ貯蓄だけではお金が増えない日本において、

国をあげて「貯蓄から投資へ」と促す制度です。

通常、株・投資信託を売却した場合、そこで得た利益や配当金には約 20%の税金がかかりますが、

NISAでは非課税になるという非常にお得な制度です。

例えば、投資によって100万円の利益を得たとして、通常は利益の約20%が税金で取られるため、

実際には80万円になってしまいます。

しかし、NISA口座で投資をすれば、税金を課せられることなく丸々利益を手にすることができるのです。

インパクトの大きさがお分かり頂けたでしょうか?

ただし、投資できる金額の上限もありますので、そのあたりのルールについてお伝えしていきます。

NISAとつみたてNISA

NISAには、「NISA」と「つみたてNISA」の 2 種類があります。

つみたてNISAは「NISA」と「積立投資」の力を合わせたハイブリットな制度です。

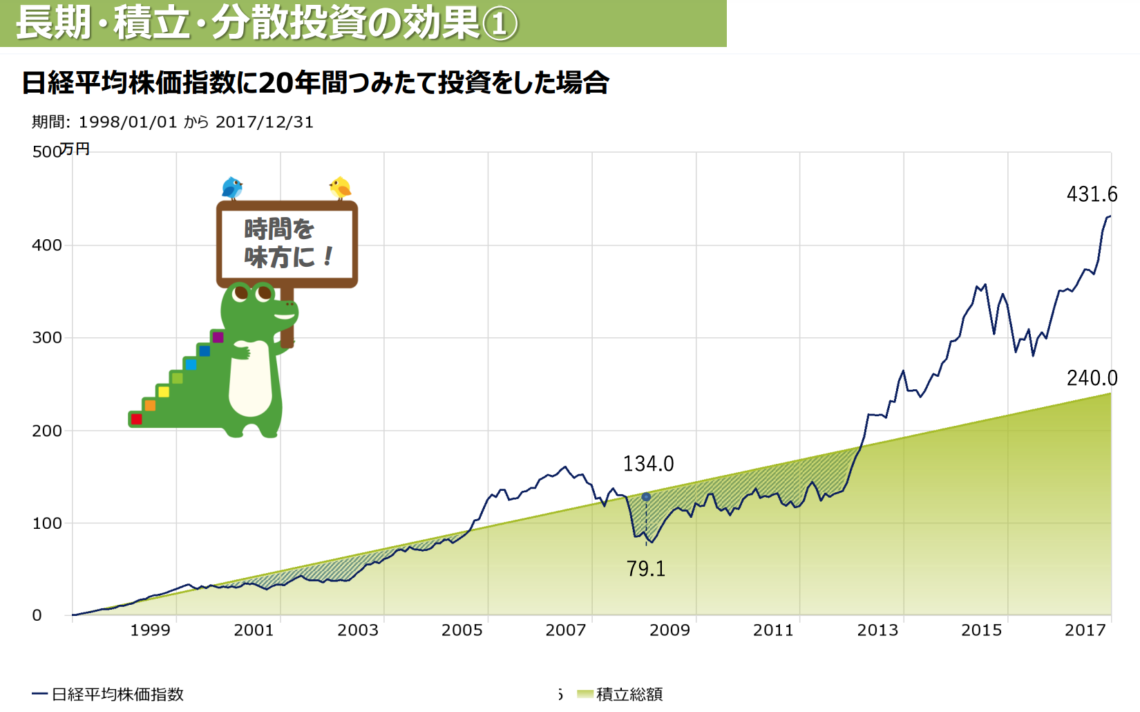

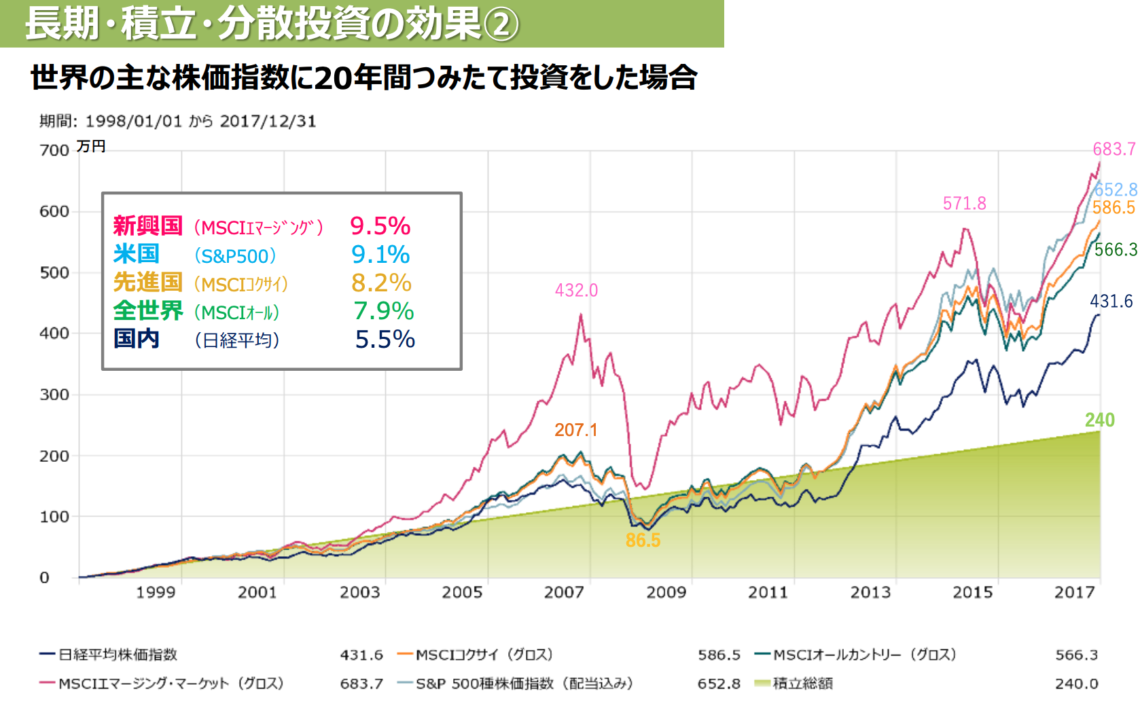

投資において「⻑期」「積立」「分散」の3つを掛け合わせると安定性が増します。

下のグラフは、日経平均株価指数に20年間積み立て投資をした場合と、

世界の主な株価指数に20年間積み立て投資をしたグラフで、

「⻑期」「積立」「分散」が安定的な資産形成に有効だという一つの例になります。

投資期間が20年と⻑期になると、プラスになる確率が非常に高いのです。

健全な経済は、上がったり下がったりの波を繰り返しながら成⻑するため、

短期で上がるタイミング、下がるタイミングを見極めるのはプロでも難しいものです。

⻑期で少額からコツコツ積立て投資を実践することによって、

安定的な資産形成が実現するということです。

ちなみにNISAとつみたてNISAは異なる点があるので注意が必要です。

「つみたてNISAは⻑期、少額でコツコツと」、「そうじゃない場合はNISA」

という性質を理解すると、次の違いが理解できるかと思います。

NISA

・非課税上限金額と期間

一年間にNISA枠の中で買える金額は120万円までで、

非課税期間は最⻑5年間です。

年間120万円×5年=600万円が上限金額になります。

NISAで購入した株や投資信託を保有したまま

5年後の非課税期間終了を迎えてしまった場合、

そのタイミングで売却しても構いませんが、

実はそのまま継続して持ち続けることができます。

その場合、

1、通常の課税口座に移管 2、新たに開始する「NISA」枠(非課税口座)に移す(ロールオーバー)

のどちらかを選択できます。

ロールオーバーとは、簡単にいうと5年間の非課税期間が終わったあと、

翌年の投資枠に乗り換えてさらに5年間、非課税期間を延⻑する制度のことです。

つまり、ロールオーバーをすると最大10年間非課税で運用できるようになります。

・投資できる商品

ほとんど全ての株式や投資信託が買えます。

・購入方法

株式や投資信託を自分のタイミングで通常売買できるシステムで一括購入も可能です。

上限いっぱいの最大120万円まで一度に投資することも可能です。

つみたてNISA

・非課税上限金額と期間

年間の非課税投資額は40万円までで、非課税期間は最⻑20年です。

年間40万円×20年間=800万円が上限金額です。

つみたて NISAのほうがNISAよりも200万円も非課税枠が増えます。

つみたてNISAはロールオーバーはできません。

・投資できる商品

金融庁が定めた⻑期的な積立投資に適した商品としての条件を

クリアした投資信託(ETF)だけが購入でき、株式投資はできません。

つみたてNISAで買える商品は金融庁お墨付きともいえるので、

安心して取り組めそうです。

・購入方法

「積立」に特化した制度のため、一度で40万円分を購入することはできず、

毎月か毎週、定額を投資するのが基本です。

仮に、毎月 1 回積み立てる場合は、年間40万円の枠内で12回買うので、

最大で3万3333円ずつ投資することができます(年間 40万円 ÷ 12 ヵ月 = 約3万3333円)。

ちなみに、NISAもつみたてNISAも非課税期間中でもいつでも引き出し可能です。

NISAとつみたてNISAは同じ年に一緒に使うことはできないので、

始めるときはそれぞれの特徴を整理して慎重に選んで下さいね。

おわりに

最後までお読み頂き誠にありがとうございました。

今回の内容はいかがでしたか?

節税や投資に関心を持ち、もっと学びたいと思って頂けていたら嬉しいです。

なお、マネープロデュースでは、多くの方にマネーリテラシーをつけて頂くべく、定期的にお金の教養講座を行っております。

より深くお金について学ぶことができますので、ぜひ下記よりご参加ください。