今回は、「10年後に差がつく!会社員でも簡単に始められるお手軽節税術」

ということでお伝えしていきます。

このコラムをご覧の皆さんは、きっと投資で豊かな人生を送ることに興味があったり、

FIREに興味があったりという方だと思います。

なので、初めに覚えておいて頂きたいことは、

それらをいち早く達成するためには「節税スキル」が非常に大事だということです。

税金の負担というのはかなり大きなもの。

だけど問答無用で払わなくてはならないため、どうにもできないものとして諦めている方も多いですが、

実は節税する方法ってたくさんあるのです。

ただ、それについて話し出したらキリがないほど方法がありますし、

個人個人の状況に合わせて適切な方法が異なるため、

一概にこれだいうことはお伝えできません。

なので、今回は比較的多くの方が活用できて、

会社員の方でも簡単・手軽に参加できる、iDeCo、NISA を使った節税の方法

についてお伝えしていきます。

もうこれらのワードは色々なところで散々聞かれていると思いますので、

すでにどれかやられている方もいると思います。

しかし、言葉は知っているけど中身はよく分からない、でも今更聞けない・・

的な方も中にはいらっしゃると思いますので、この機会に勉強してもらえたら嬉しいです。

さて、ということで今回は節税のお話になります。

節税というと税金の話になり、なんだか難しそう・・

というイメージを持たれるかもしれませんが、すごく簡単ですのでご安心ください。

そもそも税金について、会社員の方にとっては毎月給料から天引きされるもので、

自分で意識して払いに行くことがあまりなく、あまり気にしていない方も多いかもしれません。

しかし、実はこの税金の軽減こそが、FIRE達成の近道にもなりうるのです。

さて、ここで質問です。

人生で一番大きな支出ってなんだと思いますか?

マイホーム購入、教育費、老後資金、自動車購入費などなど、様々言われますよね。

しかし実は、人生で一番大きな支出は税金+社会保険料 なんです・・汗

平均すると 生涯収入の 2 割前後 になると言われています。

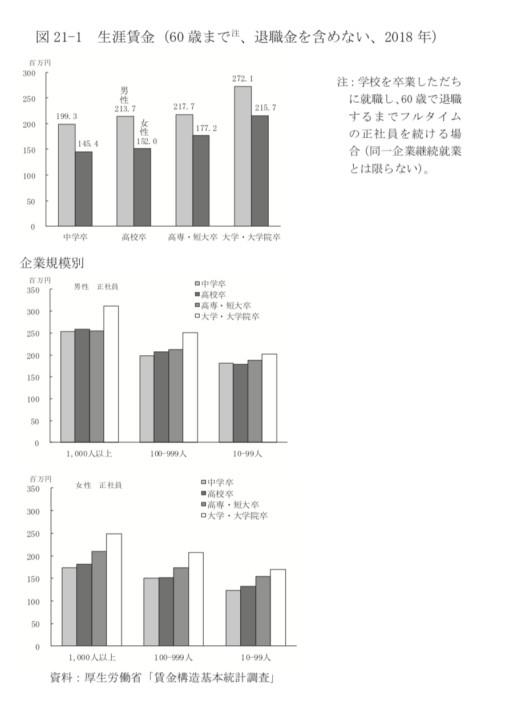

大学・大学院を卒業し、フルタイムで正社員を続けた場合の 60 歳までの生涯賃金(退職金を含まない)は、

男性で約 2.7 億円、女性で約 2.2 億円となっていますので、

税金+社会保険料は男性で 5,400 万円、女性で 4,400 万円程度、夫婦であれば 1 億円くらいを支払っている

計算になります。

結構驚きじゃないですか?

出典:独立行政法人労働政策研究・研修機構 ユースフル労働統計 2020−労働統計加工指標集

ちなみに住宅の平均購入価格は、建売住宅で平均 3,442 万円、

マンションで平均 4,437 万円ですので、これらの倍近く支払っていることになりますね。

出典:住宅金融支援機構 2018 年度フラット 35 利用者調査〜2018 年度集計表 https://www.jhf.go.jp/about/research/H30.html

だから節税ができると、一番大きな支出を削ることができるため、収入に与えるインパクトは大きいのです。

お金持ちになるための公式として

収入 − 支出 + 資産 × 投資利回り = 資産の増加額

というものがあります。

節税ができるということは、この公式でいう収入の部分の手取り額を増やすということに繋がりますので、

自由に使えるお金が増えるということですね。

会社員の場合、税金など諸々は、勝手に給与から天引きされているため、何かできることはあるの?

と思われるかもしれませんが、できることはあります。

そして逆に会社員だからこそやった方がいいものもあります。

節税は、できるところでやらなきゃ損です。 この機会にぜひ学んで活かせるようになってください。

ただ、一応お伝えしておくと、脱税は違法ですので絶対にやめてくださいね!

ということで、iDeCo、NISA を使った節税術についてお伝えしていきますが、

まずは iDeCo について理解して頂くために、可処分所得についてご説明していきます。

可処分所得とは

給与をもらう時、当然ですが額面通りの金額をもらえるわけではなく、

税金と社会保険料などが差し引かれて振り込まれますよね。

この振り込まれた金額が手取りの収入であり、これを可処分所得と言います。

計算式としては下記のようになります。

給与 − (税金 + 社会保険料など) = 可処分所得

シンプルですよね^^

そして、収入を増やそうとすると、出世する、残業する、副業をするなど様々ありますが、

節税というのは給与から引かれる税金を減らすことができます。

つまり、額面の収入を増やすということではなく、可処分所得を増やすことに繋がるというわけです。

所得税額の算出の流れはこのようになります。

1、収入金額 − 必要経費(給与所得控除) = 所得金額

2、所得金額 − 所得控除 = 課税所得

3、課税所得 × 税率 = 税額

4、税額 − 税額控除(住宅ローン控除等) = 所得税額

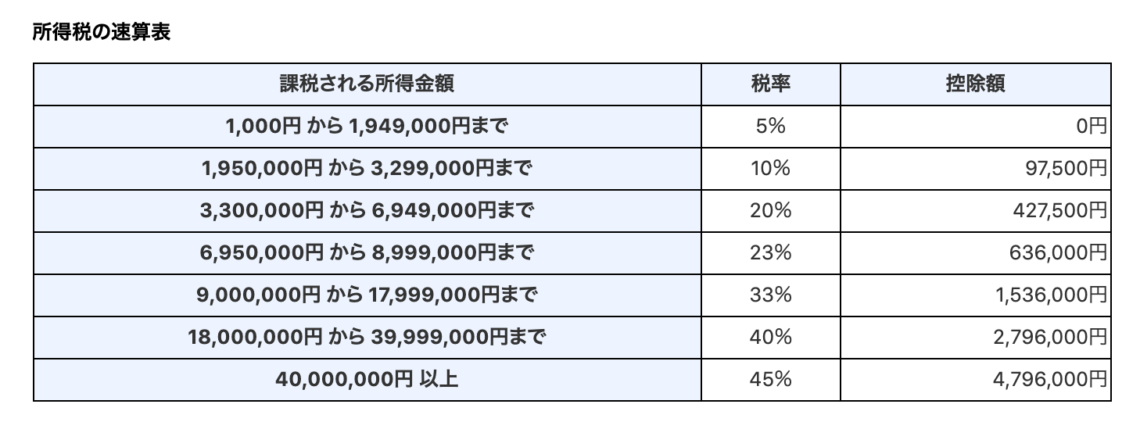

日本は累進課税で収入が高い人ほど税金が高くなりますので、

税金を減らすためには「課税所得」を減らすことがポイントとなります。

そして、iDeCo では2の「所得控除」の額を増やすことができるのです。

ここまで理解できたでしょうか?

巷でよく聞く iDeCo が、なんか自分に関係ありそう、活用できそうかも、と思って頂けたらと思います。

それでは、具体的に、それらがどのような効果を生むのか、詳細についてご説明していきます。

iDeCo について

iDeCo とは?

世界でも有数の⻑寿国である日本において、老後資産形成の自助努力の制度として国が整備したのが、

「個人型確定拠出年金」制度、iDeCo です。

毎月 5,000 円から、1,000 円単位で一定の金額を積み立てて金融商品購入し、

60 歳以降に年金または一時金として受け取ります。

年金、もしくは退職金として扱われるため、基本的に 60 歳になるまで引き出すことができません。

iDeCo は「個人」という名前がつくだけあって、かつては自営業者か勤務先の企業に

企業年金制度がない会社員しか利用できませんでした。

しかし、2017 年 1 月からは公務員や企業年金に加入している会社員、専業主婦も iDeCoに加入できるようになったのです。

iDeCo は職業や加入している年金の制度などによって可能な掛け金に大きく幅が出てきます。

例えば

・公務員または厚生年金基金のある企業の会社員の上限額は年額 14 万 4,000 円 (月額 1 万 2,000 円)

・専業主婦または勤務先に企業年金等がない企業の会社員の上限額は年額 27 万 6,000 円(月額 2 万 3,000 円)

・勤務先に確定拠出年金がある会社員の上限額は年額 24 万円(月額 2 万円)

・自営業者・学生等の上限額は年額 81 万 6,000 円(月額 6 万 8,000 円)

という感じです。

3つの税制優遇メリット

iDeCo には主に 3 つのメリットがあります。

1、掛け金全額「所得控除」となり、その年の所得税と住⺠税が減る。

2、運用中、利益は「非課税」になる。

2、60 歳以降受け取るときは「公的年金等控除」「退職所得控除」の対象となり大幅減税となる。

先に可処分所得を増やすには所得控除を増やす事がポイントとお伝えしましたが、

掛け金が全額所得控除の対象になるので、節税をしながら老後に備えたい方にとってはメリットのある制度です。

出典:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

例えば課税所得金額が 700 万円で、23%の税率が適応される方の場合

700 万円 × 0.23 − 636,000 円 = 974,000 円の課税

となりますが、

iDeCo で年間 50 万円 運用した場合、課税所得を 650 万円に下げられます。

その場合、650 万円×0.2 −427,500 円= 872,500 円と、10 万円以上節税効果を生むことになります。

20 年運用したとして、200 万円の節税効果 になりますので大きなインパクトがありますよね。

※加入手数料 2,777 円、口座管理手数料(国⺠年金基金連合会に月額 108 円、 金融機関には 0 円から 540 円)かかります。

iDeCo は将来のために投資をしつつ、その投資した金額がそのまま所得控除される。

しかも運用期間中の運用益は非課税で、受け取る時の税率は優遇されるという代物です。

ただ、60歳からしか受け取れませんので、FIREを目指している方にとっては

関係のない話のように思えるかもしれません。

しかし FIRE した後も人生は続きます。

なので、60歳を迎えた時のために無理のない程度に加入しておくのはいいかもしれません。

また、万が一 60 歳に至らず死亡した場合はその時点でもらうことができますので、

生命保険的に利用してみるのもありかもしれないです。

最後に iDeCo に向かない人に触れておきます。

・資金を 60 歳まで引き出せないことに不便を感じる人

・会社員で既に大企業の年金制度に加入している人

・短期間で収益を上げたい人

・既に扶養家族が沢山いて課税所得がもともと少ない人

・専業主婦・主夫、扶養内で働く人

・元本割れリスクを許容できない人

となります。

ちなみに iDeCo はペイオフの対象となりますので、

1 金融機関につき預金者 1 人あたり元本 1,000 万円までとその利息等が保護されます。

次回はNISAについて解説いたします。

おわりに

最後までお読み頂き誠にありがとうございました。

今回の内容はいかがでしたか?

節税や投資に関心を持ち、もっと学びたいと思って頂けていたら嬉しいです。

なお、マネープロデュースでは、多くの方にマネーリテラシーをつけて頂くべく、

定期的にお金の教養講座を行っております。

より深くお金について学ぶことができますので、ぜひ下記よりご参加ください。