老後は2,000万円という資金が不足すると言われる昨今、

将来のための資産運用に関心を持ち始めた方も多いのではないでしょうか。

しかしながら、一口に投資と言っても、

仮想通貨や投資信託、株式投資、不動産投資など、資産運用の方法は非常に多く、

初心者であれば、どの投資方法が自分に合っているのかを判断するのは難しいです。

本日は、初心者の方でも取り組みやすい運用に関して、

リスクとリターンのバランスと、それぞれのメリットデメリットを解説していきます。

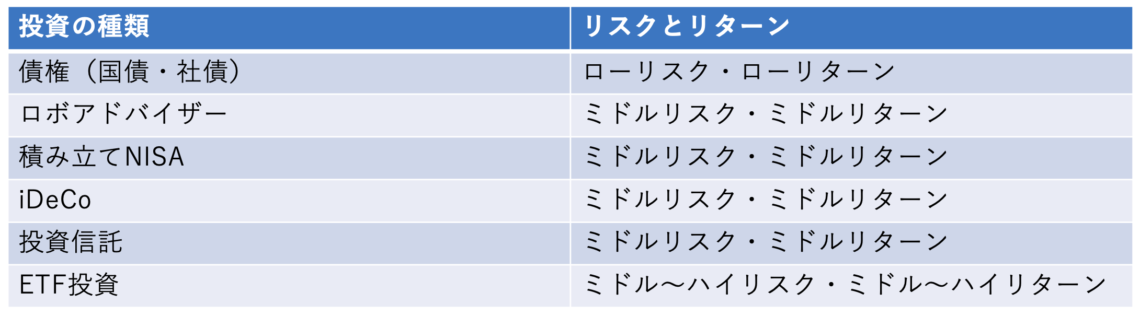

初心者でも始めやすい投資一覧

初心者の方でも、比較的始めやすい投資は以下の通りです。

それでは一つ一つの、メリット、デメリットを紹介していきます。

債権(国債・社債)

債券とは、政府や企業が投資家からお金を借りるために発行する有価証券のことです。

投資家は、債券を購入することで「利子収入」を得ることができるという仕組みです。

メリット

掛け金は原則として保証されます。

債券の最大のメリットは、元本が原則的に保証されていることです。

ただし、資本保証も100%ではないことに注意が必要です。

例えば、満期が3年の国債を買った場合、3年後には買った時と同じ金額が返済されることになります。

ですが、債券を購入した会社が倒産した場合、お金が返ってこない可能性もあります。

ただし、債券を購入すると、定期的に利子が支払われ、投資の手間はほとんどかからないというメリットがあります。

特別な知識や、テクニックが何一つ必要ないため、初心者の方でも始めやすいです。

デメリット

債権の1番のデメリットとしては、リターンが低いという点です。

債券は、購入後の値動きから、株式のような売買差益は得られません。

債券の収入源は、基本的には利息だけです。

国債の金利は年0.05%~0.1%、社債は年2%で高利回りと言えます。

他の投資方法に比べてリターンが低いというところが債権の特徴と言えます。

多額の資金を必要とするもの

日本国債は1万円から買えるので、気軽に買うことができます。

一方、社債は10万円や100万円単位でしか購入できず、一定の資金が必要なため初心者には難しいかもしれません。

ロボアドバイザー

ロボアドバイザーとは、AIが投資家に投資提案をしたり、投資を実際にサポートするサービスのことです。

投資に時間をかけられないような、忙しい方には向いている投資と言えます。

メリット

投資商品の選定や運用はAIに任せるので、初心者でも簡単にできます。

ロボアドバイザーを利用すれば、いくつかの簡単な質問に答えて、自分のリスク許容度を決めるだけで完結します。

そして、AIが投資先を決定し、あなたに代わってお金を運用してくれるという仕組みです。

特別な知識や技術は必要ありませんので、初心者の方でもお試しいただけます。

また、投資信託などの個人向けサービスに比べて、手数料などの管理コストが安いことが多いというのもメリットです。

デメリット

管理コストが安いと言っても、もちろん自分で運用するよりはコストがかかります。

ロボアドバイザーは、投資信託などの個人向けサービスよりは安いですが、管理を委ねることになるので自分で株取引をするよりは割高になります。

初心者にも易しいシステムではありますが、コストを気にする方であれば、個人でできる運用がいいかもしれません。

または、投資経験者や、投資に関する知識がある方であればロボアドバイザーを利用するメリットはほとんどないでしょう。

積み立てNISA

NISAは個人が少額で投資するための非課税制度、つみたてNISAは個人が少額で長期的に分散投資するための非課税制度です。

メリット

通常だと、株式投資の利益には20%の税金がかかりますが、

NISAでは5年間(最長10年間)、つみたてNISAでは20年間、非課税となります。

株式や投資信託に投資している方にとってはメリットが大きいため、多くの方が利用しています。

また、つみたてNISAは、投資信託やETFを使って長期分散投資ができるので、

資産運用が比較的簡単でリスクが少ないのが特徴です。

デメリット

選べるのは「つみたてNISA」か「NISA」のどちらか一方だけで、併用するということができません。

どちらかを選択するときには、自分の投資目的や資金量に合ったものを検討することが大切です。

また、投資できる金額には制限があります。

NISAもつみたてNISAも、少額投資者向けの非課税制度であるため、年間の投資限度額が設定されています。

この限度額を超えた場合は、NISAやつみたてNISAを利用することができず、通常の税率で課税されることになります。

iDeCo

iDeCo(個人型確定拠出年金)は、自分で掛金を決め、自分で運用する私的年金制度です。

60歳まで掛金を拠出し続け、その後は年金を受け取ることができます。

前述の通り、NISAとつみたてNISAは併用できませんが、iDeCoとNISA、iDeCoとつみたてNISAは併用できます。

メリット

iDeCoの最大のメリットは、税制面での優遇措置であり、

拠出金はすべて課税対象、運用益は非課税、給付金は課税対象となります。

デメリット

iDeCoは、長期投資による年金基金の創設を目指しているため、

原則として停止することはできず、掛金変更も年に1度のみとなります。

そのため、iDeCoによって生活を圧迫してしまわないように、余裕のある一定額で投資することが必要です。

また、iDeCoは毎月の投資額の上限が決まっています。

例えば、会社員や会社役員で企業年金がない場合、月に23,000円までとなります。

投資信託

投資信託とは、多くの投資家から資金を集め、さまざまな株式や債券に投資し、

その結果を投資家に分配する金融商品のことです。

メリット

投資のプロが運用しているので、誰でも簡単に試すことができます。

投資信託は投資のプロが運用していますので、特別な知識やスキルは必要ありません。

あなたは、どの投資信託にどれだけ投資するかを決めれば、あとはプロに任せればいいのです。

投資信託は、日本と米国の株式、債券、不動産を組み合わせたものです。

つまり、一つの投資信託を選ぶだけで、実際には多くの証券に分散して投資していることになるのです。

デメリット

管理コストが自分で運用するよりも高いです。

投資信託は、専門家に受託料などを支払う必要があるため、自分でお金を運用するよりもコストがかかります。

自分でお金を稼げる知識と技術を持っている人にとっては、投資信託を選ぶメリットはあまりないといえます。

ETF

ETF(Exchange Traded Fund)は、株式と投資信託の両方の性質を持つ金融商品です。

その名の通り、Exchange-Traded Fund(上場投資信託)のことです。

メリット

ETFは、通常の投資信託と同様に、さまざまな株式や債券を組み合わせたものなので、

1つのETFを買うだけで分散投資ができます。

従来の投資信託に比べて自由度が高く、迅速に売買することができます。

従来の投資信託では、プロに任せ、権利行使価格に基づいて売買するので、

常に「安いときに買う」ということはできませんでした。

それが、ETFの場合では、株と同じようにチャートで値動きを見ながら時間差で売買できるので、

安く買って高く売ることができます。

また、ETFは一般的に、非上場の従来型投資信託よりも、

受託者手数料が低く設定されているため、従来の投資信託よりも低い投資コストで行えて長期投資には適していると言えます。

デメリット

自分で運用する部分が多いため、通常の投資ファンドよりも複雑です。

基本的にETFは、普通の株式と同じように、自分で売買を繰り返します。

そのため、いつ・どのタイミングで、どれだけの量を売り、どれだけの収益を得るかを自分で決めなければならないため、

プロが運用できる従来の投資信託よりも複雑であるというところがデメリットとなります。

少額であればリスクは少ない

年齢や収入によって、選択できる資産運用方法は全く異なります。

上述した初心者向けの資産運用方法は、『少額であれば比較的リスクの少ない投資方法』です。

特に「つみたてNISA」は、少額の資金を株式や債券で積み立て、

投資の手間をかけずに長期的な資産を形成することができます。

近年普及が進んでいるロボアドバイザーは、人工知能が自動的に最適なポートフォリオを作成してくれるので、

忙しくて資産運用に時間を割けない人におすすめです。

まとめ

投資にかける時間は人それぞれです。

そもそも、1週間のうちにどれだけの時間を投資する必要があるのか。

自分がやろうとしている投資で毎日利益を出すには、どれくらいの時間が必要なのか?

自分が何をしようとしているのか、自分に何ができるのかをよく理解してください。

基本的なお金の知識からFIREを達成するための使える知識を育てる『マネープロデュース』で一緒に学びましょう。