世界中で大規模な量的質的金融緩和が行われ、

普通預金の金利は 0.001%も当たり前という超低金利時代に、

普通預金、定期預金以外の選択肢への需要が高まっています。

中でも投資信託は、簡単かつ少額で始められるので非常に人気が高くなっています。

ただ、毎度のことながら、ただ人気があるから、

周りが儲かってそうだからお勧めの商品を買ってみる…

といったことでは失敗することの方が多いです。

なので今回は、そもそも投資信託とは何なのか?

儲かるのか?

FIREのための資産運用先として加えた方がいいのか?

など詳しく解説していきます。

では早速いってみましょう!

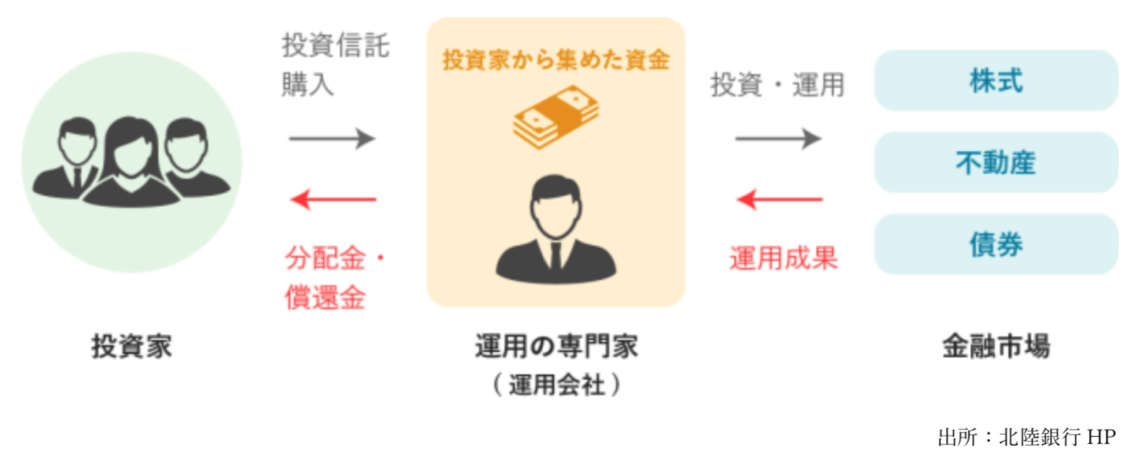

投資信託とは?

「投資信託」とは、投資家から集めた資金を一つにまとめて、

専門家が株式や債券、不動産など目利きして投資し、運用する金融商品です。

「ファンドマネージャー」と呼ばれる投資のプロが、我々の代わりに運用してくれます。

ただ、単に投資信託と言っても、その中身は商品によって大きく異なります。

投資信託は投資商品の詰め合わせですので、

どこの何に投資しているかでその性質は違うのです。

まず「どこの」というところですが、投資対象は必ずしも日本だけではありません。

海外の場合もありますし、日本と海外の両方で運用している場合もあります。

「何に」というのは株式、債券、不動産、その他の何に投資しているか、

ということです。

例えば債券中心に運用されていれば、

利回りは低くても、手堅い運用をする商品だということが分かります。

この辺りは投資信託に投資する前に必ず確認させられる「目論見書」に載っていますので、

よく確認しましょう。

また、特徴についても触れておきますね。

■少額で分散投資できる

投資信託は100円からなど、本当に小資金から参加でき、

さらには1つ投資信託を購入するだけで、

株や債券などに分散投資することができます。

■販売会社などが破綻しても資産が守られる

投資信託では、

①販売会社:

証券会社など、顧客の窓口となって投資信託を販売する会社

②委託会社:

投資信託の商品パッケージを作り、資産の運用指示をする会社

③受託会社:

信託銀行などの、②の委託会社から指示を受けて株式や債券の売り買いや

管理を行ったり、投資家から預かったお金を管理したりしている会社

が関わっていますが、

三者のいずれかが破綻しても投資したお金は守られるようになっています。

ただ、価格は変動しますので、タイミングによっては元本が目減りすることもあります。

■基準価格は1日1回だけ算出される

投資信託の価格は、基準価格というものになります。

投資信託は様々な投資商品の集合体ですので、

タイムリーに価格が変わるのではなく、1日1回算出されます。

株などと違って指値で購入できるわけではなく、その時の基準価格でいくら分購入するか

という買い方になります。

投資信託で得られる利益は2パターン

投資信託で得られる利益には、「値上がり益」と「分配金」の2つがあります。

「値上がり益」は、投資信託を買ったときの値段よりも、

売ったときの値段のほうが高かった場合に得られる利益です。

ただ、値下がりしていた場合は損益となります。

「分配金」とは投資家に分配するお金のことです。

投資信託には分配金が出るものと出ないものがあり、当然分配金が出るものの方がいい!

と思われるかもしれません。

しかし、注意しなくてはならないのは、分配金は金利とは違うという点です。

・分配金は収益から支払われるとは限らない

・分配金は元本から支払われている場合がある

・分配金は運用資産から支払われるので、分配金を払えば純資産総額が減り、基準価格も下がる

という点に気をつけなければなりません。

そして、投資の基本スタンスである⻑期投資のことを考えると、

分配金を受け取る場合は都度課税されるため、運用効率が悪くなることを

理解しておかなければなりません。

また、投資信託会社側からしても、分配金を支払う余裕がない時に、

わざわざ資産を売却して用立てるなどして、分配金を作る必要があります。

そこで売買が発生するということは、手数料も発生しますので、

税制面でもコスト面でも非効率なのです。

投資信託にかかるコスト

先ほどもお伝えしましたが、投資の基本スタンスは⻑期投資です。

⻑期投資をする中で、コストというのは運用成績に結構なインパクトを与えますので、

気をつけてみていきましょう。

投資信託で考えるべきコストは主に2つあります。

■購入手数料

投資信託を購入する際に発生する手数料です。

0〜5%程度で設定されており、 どこで購入するかによって差が出てきます。

⻑期投資を行う際、積み立て購入していくことを考えると、

購入する度に手数料が発生するのは嫌なものです。

例えば手数料が5%であれば、1万円投資したとして9,500円からスタートするわけです。

そうするとマイナスからのスタートとなり、それを取り戻すことから始めなくてはなりません。

これは不利ですよね。

ただ、ノーロードと言われる購入手数料を取らないタイプも多くありますが、

見せ方として購入手数料を安く見せて、

その分、後ほどご説明する運用管理費用を高くして

調整しているところもありますので注意が必要です。

■運用管理費用(信託報酬)

投資信託会社が受け取る報酬になります。

年率0.5%〜3%程度で設定されていることが多いです。

このコストが運用に与える影響はかなり大きいです。

例えば、

年間5%のリターンを期待できる、投資信託A、投資信託Bという2つの投資信託があり、

投資信託Aの運用管理費用率は2%、投資信託Bは1%だったとします。

そしてそれぞれに100万円を投資し、30年間運用したとします。

どれくらいの差がでるのでしょうか・・・

投資信託A:242万7262円 投資信託B:324万3398円

※税引前の金額にて算出

なんと!

僅か1%の差で30年間だと約80万円もの差がつくのです!!

いかがでしょうか。

運用管理費用が、どれだけ運用結果に大きな影響を与えているか

お分かりいただけたでしょうか。

ただ、運用管理費用が高い方が、より優秀なファンドが運用しているから

パフォ ーマンスが高くなるのでは?

と思われるかもしれませんが、そんなことはありません。

ウォーレン・バフェット氏のように年利20%の運用実績を安定して出しているところであれば別ですが、

そんなことはありませんので(笑)、運用管理費用は安いに越したことはありません。

FIRE(Financial Independence, Retire Early:経済的自立・早期リタイア)の定義の中では、

25年の支出分の資産を、年利4%で運用するということになっています。

運用利回りを1%上げるのには、かなりの苦労が伴いますが、

コストを1%下げるのは比較的容易ですので、運用管理費用が安い商品を選びましょう。

■信託財産保留額

信託財産保留額はコストとは性質が異なりますが、

投資信託を解約した際に迷惑料としてかかる場合があります。

ただ、取らないところも多いですし、高くても0.5%くらいですので、

⻑期保有者にとっては、そこまで気にしなくてもいいものだとも思います。

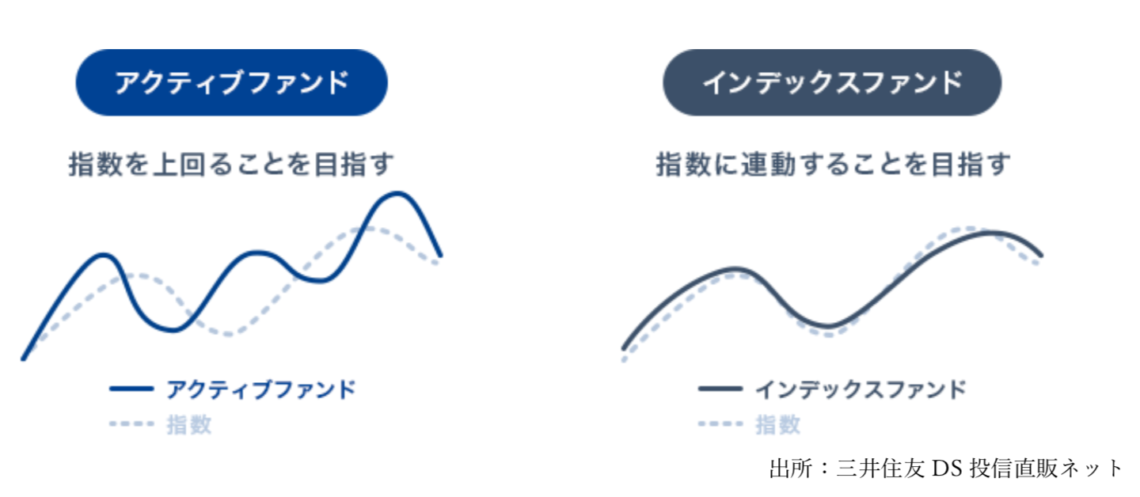

運用スタイル

■インデックス運用とアクティブ運用

投資信託の運用スタイルは、

大きく分けてインデックス運用とアクティブ運用があります。

インデックス運用は、市場平均への連動を目指す運用を行うもので、

アクティブ運用は、市場平均プラスアルファの運用成績を目指して運用されます。

アクティブ運用をするファンドは、ベンチマークと呼ばれる目標値を設定して運用されます。

どちらが優れているかは一概に言えませんが、

一般的にインデックス型の方が、運用成績は良くなる傾向にあります。

そして、アクティブ型の方は、インデックス型よりも投資商品を選ぶのに手間がかかるため、

手数料が高いことが多いです。

■ファンドオブファンズとは

ファンドオブファンズでは、投資信託会社が他の投資信託会社への投資を行うスタイルです。

1つの投資信託でも様々な投資商品に投資していますから、

それを複数組み込むことで、さらに分散することが可能になります。

例えば、10の投資先に投資している投資信託会社10社に投資をしたら、

100の投資先に分散していることになりますね。

ただし、投資信託を組み入れている投資信託ですから(ややこしいですね^^;)

手数料が二重にかかってしまうことになります。

そのため運用管理費用が高くなっている場合も多いので、

目論見書で実質的な負担を確認するようにしてください。

投資信託で確認すべき資料

投資信託で必ず確認しなければならない資料は、

目論見書、マンスリーレポート、運用報告書です。

■目論見書

投資信託を購入する際に、必ず読まなければならないものです。

購入しようとしている投資信託は、どこの何に投資をしているのか、

また運用実績や手数料などが書かれています。

購入前にしっかりと内容を確認し、商品の概要を掴みましょう。

■マンスリーレポート

月に一回程度、定期的に運用状況についてまとめたレポートが

メールや運用会社のサイトなどで知らされます。

こちらでどこにどんな比率で投資しているのか、確認することができます。

⻑期投資なので、基本的にほったらかしでもいいのですが、

月に一回程度はこういうことにも目を通して、おかしなものがあれば解約するなどして

ポートフォリオをメンテナンスすることも必要です。

■運用報告書

半年や1年に一回送られてくるのが交付運用報告書です。

こちらは投資信託の決算に伴って、

その期の運用成績や投資家が負担した手数料などを報告してくれます。

マンスリーレポートの確認は怠っても、運用報告書はきちんと目を通しましょう。

まとめ

投資信託では、数百円から投資することができますし、

プロに資産運用を任せることができます。

また、インデックス型を中心に投資することで、元本割れしにくく、

安定した投資スタイルが築けますので、FIREのための資産ポートフォリオに

組み込んでおくといいと思います。

ただ、FIRE(Financial Independence, Retire Early:経済的自立・早期リタイア) を

目標にした観点で言うと、投資信託だけに偏ってしまうのは賢いとは言えません。

なぜなら毎月の給料から積み立てるだけの投資スタンスでは、

なかなか早期リタイアを目指すFIREは見えてこないからです。(給料が極端に高い場合は別です)

FIREを見据えて運用するのであれば、不動産や太陽光発電などの毎月収入が発生ものを組み込み、

そこで得た利益を投資信託や、米国株などに回すスタイルを取ると効率の良い運用ができると思います。

これはお金に働いてもらい、お金を生ませる仕組みになりますので、

本業がある会社員の方に適した、効率良くFIREを達成するための方法だと言えるでしょう。